Ticker Tape by TradingView

reklama

reklama

reklama

reklama

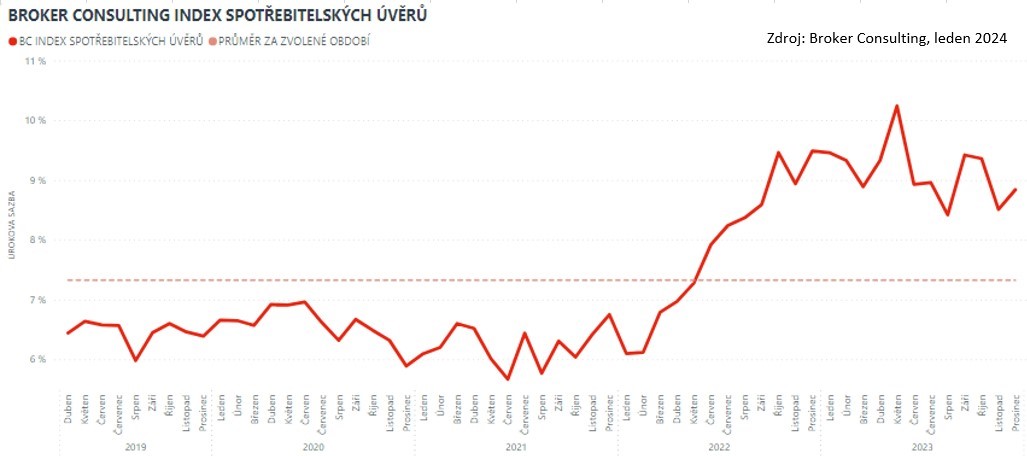

Průměrné úroky úvěrů na cokoli v prosinci stouply na 8,84 procenta

· Broker Consulting Index spotřebitelských úvěrů vzrostl na hodnotu 8,84 procenta.

· V porovnání s předchozím měsícem je průměrná úroková sazba vyšší o 0,33procentního bodu.

· Ačkoli ČNB v prosinci snížila 2T repo sazbu o 0,25 procenta, na úrokové sazby úvěrů na cokoli to nebude mít podle analytiků v nejbližší době zásadní vliv.

Broker Consulting Index spotřebitelských úvěrů dosáhl v prosinci 2023 průměrné hodnoty 8,84 procenta. Oproti minulému, kdy byl index 8,51 procenta, se jedná o nárůst o 0,33procentního bodu. Na prosincovém zasedání ČNB bylo po dlouhých měsících rozhodnuto o poklesu základní dvoutýdenní repo sazby ze 7 procent na 6,75 procenta. Tato změna ale podle mínění odborníků nebude mít u spotřebitelských úvěrů v blízké době zásadní vliv. Na rozdíl od úvěrů hypotečních, kde je doba splatnosti delší a poskytovaná částka vyšší, nehraje prostá úroková sazba stejnou roli. U úvěrů na cokoli je dobré sledovat i jiné parametry a porovnávat nabídky jednotlivých bank.

Prosincové monitorované hodnoty Broker Consulting Indexu spotřebitelských úvěrů vystoupaly na 8,84 procenta. Oproti listopadovému průměru tak zaznamenaly růst o 0,33procentního bodu. Vývoj sazeb u úvěrů na cokoli by v roce 2024 mělo podle prognózy ČNB ovlivnit také očekávané snižování základních úroků. K němu ČNB přistoupila již na posledním zasedání v roce 2023, kdy snížila základní dvoutýdenní repo sazbu o čtvrt procentního bodu. „Na úrokové sazby úvěrů na cokoli ale toto rozhodnutí nebude mít v nejbližší době zásadní vliv,“ komentuje Michaela Pudilová, analytička hypotečních a spotřebitelských úvěrů ze společnosti Broker Consulting.

Prostá úroková sazba by podle mínění odborníku neměla být u spotřebitelských úvěrů, které mají oproti úvěrům hypotečním výrazně kratší splatnost a nižší poskytované částky, pro klienty tím nejsledovanějším ukazatelem, podle kterého by se měli rozhodovat. „Je nezbytné nabídky jednotlivých bank posuzovat také podle nabízených služeb a poplatků, které můžou výši měsíční splátky výrazně ovlivnit,“ radí Michaela Pudilová. Nejčastější poplatky bývají za sjednání úvěrového produktu a měsíční poplatky za vedení úvěrového účtu. Jedná se ale také například o poplatek za čerpání úvěru či změny v úvěrovém účtu.

Posuzování úvěruschopnosti se zpřesňuje

Mezi další poplatky, na které nelze zapomenout patří ten za případné pojištění schopnosti splácet. „Tento poplatek se odvíjí od výše poskytnutého úvěru a chrání žadatele před případným výpadkem splácení úvěrů například v případě dlouhodobé nemoci či invalidity. Vždy je ovšem dobré předem zjistit, na co všechno se uzavřené pojištění vztahuje. Některé banky nabízejí i více variant pojištění,“ uzavírá již citovaná analytička Broker Consulting.

V posuzování úvěruschopnosti nastávají díky novele zákona o spotřebitelském úvěru drobné změny, které se týkají doplnění a upřesnění stávající úpravy. Jak vyplývá z přehledu změn pro rok 2024, které shrnulo v jednom ze svých příspěvků Ministerstvo finanční ČR, se nově staví najisto, že pro ověření informací o výdajích spotřebitele může banka nebo nebankovní poskytovatel úvěru využít i automatizované modely. Dále se zpřesňuje rozsah údajů, na základě kterých má poskytovatel úvěruschopnost spotřebitele posuzovat.

BOX: Co je úvěruschopnost?

Úvěruschopnost neboli bonita klienta, je schopnost žadatele o úvěr splácet tento úvěr. Úvěruschopnost vždy zjišťuje poskytovatel půjčky. Důležitým kritériem jsou dostatečné pravidelné příjmy, které pokryjí mandatorní výdaje a zároveň žadateli ještě zůstane dostatek volných peněz na nečekané výdaje i na případné splácení úvěru.

Více pod heslem „bonita“ ve slovníku pojmů Broker Friend.

Klíčová slova: Banky | Bonita | Dvoutýdenní repo sazby | Poplatek | Úvěr | ČNB | Splatnost | Vývoj sazeb | Spotřebitelé | Prognózy ČNB | Rok 2024 | Index spotřebitelských úvěrů | ČR | Banka | Růst | Doba splatnosti | Vice | Úroky | Společnosti | TIM | ProCent | Broker | Sazby | Vývoj | Poplatky | Průměrná úroková sazba | Zasedání ČNB | Úrokové sazby | Broker Consulting | Broker Consulting Index | Příjmy | Analytička | ROCE | Úroková sazba | Repo sazby | Bonita klienta | Prognózy | Výdaje | Pravidelné příjmy | Broker Consulting Index spotřebitelských úvěrů | Index | Michaela Pudilová |

Čtěte více

-

Průměrná úroková sazba spotřebitelského úvěru se v únoru nepatrně zvýšila a zakončila měsíc na hodnotě 6,12 %

Situace v oblasti spotřebitelských úvěrů je poměrně stabilní. Od začátku roku se úroková sazba u tohoto typu úvěrů pohybuje jen velmi mírně nad šestiprocentní hranicí. V únoru se podle Broker Consulting Indexu spotřebitelských úvěrů nepatrně zvýšila o 0,02 procentního bodu na 6,12 %. Obecně se tak průměrné sazby v prvních měsících tohoto roku drží na podobné úrovni jako začátkem roku minulého. -

Průměrná úroková sazba u hypotečních úvěrů v květnu vzrostla na 2,15 %, cena úvěru je nyní o 30 % vyšší než před dvěma lety

Úrokové sazby u hypoték míří už čtvrtý měsíc v řadě vzhůru. To potvrdily i aktuální výsledky Broker Consulting Indexu hypotečních úvěrů, podle kterých v květnu vzrostly průměrné sazby na úroveň 2,15 %. Odborníci očekávají, že ke konci roku se sazby mohou vyšplhat až k hranici 3 %. V důsledku rostoucích cen nemovitostí současně roste i průměrná cena hypotéky, která aktuálně dosahuje 2 925 582 korun. Před dvěma lety přitom byla o 30 % níže. -

Průměrná úroková sazba u spotřebitelských úvěrů rostla i v prosinci. Meziměsíčně poskočila až na 6,75 %

Sazby u neúčelových úvěrů rostly už druhý měsíc v řadě. Jak ukazuje prosincový Broker Consulting Index spotřebitelských úvěrů, průměrná úroková sazba se zvýšila z listopadových 6,44 % až na 6,75 %. Z dlouhodobých dat indexu je patrné, že průměrný úvěr je poměrně stabilní, drží se na úrovni 299 863 korun. Okolo této částky se průměrná výše pohybovala po celý rok 2021. -

Průměrná úroková sazba u spotřebitelských úvěrů v lednu po dvouměsíčním růstu poklesla na hodnotu 6,10 %

Na rozdíl od hypotečních úvěrů průměrná úroková sazba neúčelových úvěrů v prvním měsíci letošního roku poklesla. Jak ukázaly výsledky Broker Consulting Indexu spotřebitelských úvěrů, sazba se meziměsíčně snížila o 0,65 procentního bodu na 6,10 %. Stejnou hodnotu přitom index zaznamenal i v lednu roku 2021. -

Průměrná úroková sazba úvěrů na spotřebu se dlouhodobě drží na stabilní úrovni. V listopadu mírně vzrostla na 6,42 %

Jak dokládají výsledky Broker Consulting Indexu spotřebitelských úvěrů, vývoj úrokových sazeb je u úvěrů na cokoli v porovnání s úvěry na bydlení dlouhodobě stabilní. Hodnota indexu, která v posledních čtyřech letech osciluje mezi 6 a 7 %, v listopadu mírně vzrostla o 0,38 procentního bodu na 6,42 %. Jak upozorňují odborníci, u spotřebitelských úvěrů ovlivňuje výši splátky především splatnost úvěru nežli úroková sazba. -

Průměrné ceny nafty i benzinu stále klesají

Pohonné hmoty v České republice ještě stále postupně zlevňují. Průměrná cena benzinu klesla za poslední týden o 10 haléřů na 31,51 koruny za litr a nafta od minulé středy zlevnila o 12 haléřů na 31,07 koruny za litr. Cena vplývá z údajů společnosti CCS, která ceny paliv neustále sleduje. -

Průměrné reálné mzdy klesají, nezaměstnanost stagnuje

Průměrná mzda v ČR ve druhém čtvrtletí vzrostla meziročně o 0,5 % na 34 271 Kč. Po odečtení inflace poklesla průměrná mzda reálně o 2.5 % meziročně. To bylo o zhruba o půl procentního bodu pod očekáváním trhu. Ve srovnání s naším odhadem byl výsledek lepší o 0,7 procentního bodu. O významném překvapení nelze mluvit. Nejistota odhadů byla tentokrát vysoká. Nejpesimističtější odhad meziročního vývoje reálných mezd činil -4,3 % a nejoptimističtější +1,3 %. -

Průměrné sazby hypoték potvrdily stagnaci

Červnové výsledky Broker Consulting Indexu hypotečních úvěrů ukazují, že na trhu hypotečních úvěrů převažuje stabilita. Hodnota indexu totiž jen mírně klesla, a to o 0,05 procentního bodu na 5,87 procenta. Průměrné úrokové sazby tak i po červnovém zasedání bankovní rady České národní banky stále zůstávají jen mírně pod hranicí šesti procent. -

Průměrné sazby spotřebitelských úvěrů už rok oscilují kolem devíti procent

Broker Consulting Index spotřebitelských úvěrů dosáhl v říjnu hodnoty 9,36 procenta. Od zářijového měření je to pokles o šest bazických bodů. V meziročním porovnání je pak aktuální hodnota nižší jen o 0,10 procentních bodů. Analytici z Broker Consulting neočekávají minimálně do konce tohoto roku výraznější výkyvy hodnot ani jedním směrem. Mírně by mohly trend ovlivnit opět konkurenční nabídky bank, které v předvánočním období vždy připravují pro klienty zvýhodněné nabídky úvěrů. Část lidí si totiž opakovaně bere půjčky na nákup vánočních dárků a na pokrytí zvýšených provozních nákladů v tomto období. Odborníci před neuváženými vánočními půjčkami varují. -

Průměrné sazby spotřebitelských úvěrů v květnu meziměsíčně poklesly o 0,51 procentního bodu až na 6,01 %

Průměrné sazby z úvěrů na cokoli pokračují už druhý měsíc v řadě klesajícím tempem. Podle dat Broker Consulting Indexu spotřebitelských úvěrů poklesla květnová hodnota ve srovnání s předchozím měsícem o 0,51procentního bodu až na 6,01 %. Přesně před rokem přitom byly sazby na úrovni 6,91 %. -

Průměrnou mzdu vytlačily vzhůru nestandardní faktory

Průměrná mzda v Česku vzrostla v letošním prvním kvartále o 11,3 % meziročně, což po očištění o inflaci znamená reálnou dynamiku na úrovni 8,2 %. Ve srovnání s předcházejícím čtvrtletím to po zohlednění sezónních vlivů odpovídá nárůstu o 1,2 %. Výsledek se nachází nad tržním odhadem a mírně pod odhadem naším a ČNB. Z hlediska centrálních bankéřů tak aktuální výsledek není impulzem k přehodnocení jejich stávajícího pohledu na směřování monetární politiky. Růst o meziročních 8,3 % reálně působí na první pohled impozantně. Ovšem je třeba brát v potaz, že statistika zohledňuje nestandardní faktory spojené s pandemií. Zaprvé, srovnávací základna spadá do období prvního lockodownu, a je tak značně nízko. Mnoho zaměstnanců tehdy pobíralo namísto mzdy ošetřovné. Za druhé, výsledek vylepšují výplaty bonusů zdravotníkům, které, i když již méně, zkreslí i výsledek za 3Q21. Oficiální statistiky o tento efekt neočišťuje. -

Průměrný Čech letos utratí za zmrzlinu přes 800 korun, v Česku se jí loni vyrobilo historicky druhé největší množství

Výroba zmrzliny v Česku překonala hubená covidová léta a se „vší parádou“ navazuje na dobu před pandemií. Vyplývá to z nově zveřejněných dat Eurostatu. -

Průměrný Čech reálně zchudl, poprvé za téměř 7 let

Průměrná mzda v České republice ve druhém čtvrtletí letošního roku nominálně meziročně vzrostla o 0,5 %, což ovšem po očištění o inflaci znamená reálný pokles o 2,5 %. Kupní síla průměrného výdělku tak vykázala pokles poprvé od závěru roku 2013. Mezikvartálně to odpovídá snížení mezd o 3,1 % (po sezónním očištění). Průměrný Čech ve druhém čtvrtletí roku 2020 pobíral 34 271 Kč měsíčně, zatímco medián, tedy hranice mezi horní a dolní polovinou zaměstnanců, poklesl na 29 123 Kč. Snížil se i průměrný evidenční počet zaměstnanců, a to o 3,4 % meziročně. Za celé první pololetí letošního roku pak oproti tomu loňskému mzdy narostly o 2,7 %, což odpovídá reálnému poklesu o 0,7 %. Celkově je výsledek jen mírně slabší, než činily naše i tržní předpoklady. Pro vysvětlení pochopitelně nemusíme chodit daleko – český trh práce po předchozím mimořádně příznivém období nemohla nezasáhnout virová pandemie a s ní spojené ekonomické restrikce. -

Průměrný Čech stráví prací (či jejím hledáním) 36 let svého života. Kvůli pandemii došlo poprvé od roku 2008 k poklesu délky pracovního života

Patnáctiletý Čech má před sebou v průměru přesně 36 let pracovního života. Pracovní život je doba, po kterou bude aktivní na trhu práce – tedy bude buď zaměstnaný, nebo nezaměstnaný (čili bude si aktivně zaměstnání hledat). Nepočítají se tedy léta studia, léta penze a také případně doba, po kterou z trhu práce zcela „vypadne“, tj. léta, kdy není oficiálně zaměstnán, přičemž se zároveň neregistruje na úřadě práce jakožto nezaměstnaný. -

Průměrný Čech v posledních šesti letech bohatnul 2,25krát rychleji než průměrný Slovák. Zbohatl o víc, než kolik letos činí čisté celoživotní bohatství průměrného Slováka

Čisté bohatství průměrného Čecha vzrostlo mezi lety 2014 a 2020 z 9487 eur na 17 497 eur, tedy o 84,4 procenta v nominálním vyjádření (bez zahrnutí inflačního vývoje). Za stejnou dobu vzrostlo čisté bohatství průměrného Slováka v nominálním vyjádření pouze o 37,5 procenta, a to z 4930 na 6778 eur. -

Průměrný úrok na hypotékách je meziročně o pětinu vyšší, zájem o ně ale neupadá

Průměrná úroková sazba hypoték v listopadu stoupla na 2,15 procenta z říjnových 2,10 procenta. Vyplývá to z údajů Fincentra Hypoindexu. Loni v listopadu a prosinci byla sazba na minimu 1,77 procenta. Loni v prosinci začal platit zákon o spotřebitelském úvěru a velké banky v této souvislosti ohlásily růst sazeb. Letos začala zdvihat sazby také Česká národní banka. -

Průmysl a stavebnictví se kvůli koronaviru letos propadnou - komentář k lednovým číslům

Průmyslová výroba v Česku se v lednu dle očekávání propadla, přičemž její meziroční pokles – rovněž v souladu s očekáváním – nebyl tak hluboký jako pokles z října či listopadu loňského roku. To svědčí o určitém začátku stabilizace situace, které nahrávala počínající stabilizace německé průmyslové výroby. Za stabilizací německého průmyslu stojí dílčí obchodní dohoda USA a Číny, dojednaná na sklonku roku 2019 a podepsaná letos v lednu. Ta na trhy i do mezinárodních obchodních vztahů vnesla určité uklidnění napjatí a nejisté situace. -

Průmysl a zahraniční obchod pozitivně překvapují

Průmyslová výroba v červnu oživila citelně rychleji, než se čekalo. Ruku v ruce s tím se výrazně nad odhady zlepšila bilance zahraničního obchodu. Údaje podporují naši prognózu celoročního poklesu české ekonomiky o „pouhých“ 5 %. Stavebnictví naopak svůj pokles zatím prohlubuje. -

Průmysl bojuje, viru navzdory

Česká průmyslová výroba po slabších letních měsících v září pokračovala ve snaze o dohánění pandemického výpadku, a nakonec si v očištěném vyjádření připsala ztrátu za loňským výsledkem „jen“ o 1,5 %. Trh se přitom obával poklesu o 5 %, my jsme českým továrnám věřili o něco více, když jsme vyhlíželi -3,9 %. Po sezónním očištění se tak produkce oproti předchozímu měsíci zvedla o 4,1 %. Příjemnou zprávou byl pak stav nových zakázek, kterých meziročně přibylo 4,8 %, přičemž za ně vděčíme hlavně zahraničním odběratelům (+7,3 %), zatímco z tuzemska jich nepatrně ubylo (-0,9 %). Stejně jako v srpnu, i v září byl průměrný evidenční počet zaměstnanců v průmyslu meziročně nižší o 4,1 % a září tudíž nepřineslo významnější vlny propouštění. Mzdy pracovníků naopak meziročně narostly o 4,8 %. Vzhledem k uzavřenému třetímu kvartálu již lze konstatovat, že oproti tomu druhému (pandemickému) se podařilo navýšit výrobu o 22,6 % a za loňskem tak průmysl zaostal o 3,9 %. -

Průmysl brzdí. Stavebnictví pomáhají vysoké ceny na realitním trhu

„Vysoké ceny na realitním trhu polily české stavebnictví živou vodou. Přestože se však zvyšuje stavební produkce, ceny nemovitostí neklesají a spíše mají tendenci dále narůstat,“ říká hlavní ekonom BHS Štěpán Křeček.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

Základní strategie Prop Tradingu – jak získat velký účet

Jaký je nejlepší broker?

Akcie: Kolik se dá vydělat na akciovém trhu (díl 10.)

Pokročilá struktura Price Action (5. díl)

Forex: Nejvíce volatilní měnové páry

Index S&P 500: Kompletní průvodce pro investování a trading

Jak se stát prop obchodníkem?

Volatilita na finančních trzích – dobrý sluha, ale zlý pán

FTMO - PŘIPOJTE SE K REVOLUCI V TRADINGU

Základní struktura Price Action (4. díl)

Základní strategie Prop Tradingu – jak získat velký účet

Jaký je nejlepší broker?

Akcie: Kolik se dá vydělat na akciovém trhu (díl 10.)

Pokročilá struktura Price Action (5. díl)

Forex: Nejvíce volatilní měnové páry

Index S&P 500: Kompletní průvodce pro investování a trading

Jak se stát prop obchodníkem?

Volatilita na finančních trzích – dobrý sluha, ale zlý pán

FTMO - PŘIPOJTE SE K REVOLUCI V TRADINGU

Základní struktura Price Action (4. díl)

Denní kalendář událostí

Shrnutí jednání Bank of Canada

V USA týdenní změna zásob ropy

V USA spotřebitelská důvěra UoM

V USA cenový index PCE

Šéf SNB Thomas Jordan

Tisková konference Bank of Japan

Rozhodnutí o úrokové sazbě Bank of Japan

V Japonsku index CPI

V USA zásoby zemního plynu

V USA rozjednané prodeje domů

Shrnutí jednání Bank of Canada

V USA týdenní změna zásob ropy

V USA spotřebitelská důvěra UoM

V USA cenový index PCE

Šéf SNB Thomas Jordan

Tisková konference Bank of Japan

Rozhodnutí o úrokové sazbě Bank of Japan

V Japonsku index CPI

V USA zásoby zemního plynu

V USA rozjednané prodeje domů

Tradingové analýzy a zprávy

Akcie v USA posílily, nahoru je táhly velké technologické společnosti

Japonský jen se dostal na nové 34leté minimum, americký dolar po údajích o inflaci roste

Komodity: Ropa zdražuje, přispívá k tomu přetrvávající geopolitické napětí

Pražská burza druhý týden v řadě oslabila, index PX klesl o 0,5 procenta

Pražská burza dnes klesla potřetí po sobě, dolů ji stáhly akcie Monety

Forex: ANZ doporučuje long na GBP/USD

Forex: Kurz koruny se v závěru týdne změnil pouze minimálně

Index spekulativního sentimentu 26.4.2024

Intradenní Price Action patterny na bitcoinu 26.4.2024

Swingové obchodování EUR/USD 26.4.2024

Akcie v USA posílily, nahoru je táhly velké technologické společnosti

Japonský jen se dostal na nové 34leté minimum, americký dolar po údajích o inflaci roste

Komodity: Ropa zdražuje, přispívá k tomu přetrvávající geopolitické napětí

Pražská burza druhý týden v řadě oslabila, index PX klesl o 0,5 procenta

Pražská burza dnes klesla potřetí po sobě, dolů ji stáhly akcie Monety

Forex: ANZ doporučuje long na GBP/USD

Forex: Kurz koruny se v závěru týdne změnil pouze minimálně

Index spekulativního sentimentu 26.4.2024

Intradenní Price Action patterny na bitcoinu 26.4.2024

Swingové obchodování EUR/USD 26.4.2024

Blogy uživatelů

Korelace akcií a dluhopisů se blíží rekordu!

Měnový pár GBP/USD: Analýza více časových rámců (W1 až H4)

Bitcoin po halvingu! Jaký bude vývoj? | Investiční Memento #73

Pohled do budoucnosti – měnové trendy (3. díl)

Akciové trhy v ohrožení? Očekávání o úrokových sazbách se mění!

Praktické okénko – ID obchod na cross měnovém páru

Multitimeframe analýza: 25.4.2024 Stříbro

Půl milionu za měsíc? I to je ve Fintokei možné

Kouzelník Musk znovu ovládl akciové trhy

Analýza S&P 500, GBP/USD, EUR/USD - Dolar na steroidech, akciové indexy klesají

Korelace akcií a dluhopisů se blíží rekordu!

Měnový pár GBP/USD: Analýza více časových rámců (W1 až H4)

Bitcoin po halvingu! Jaký bude vývoj? | Investiční Memento #73

Pohled do budoucnosti – měnové trendy (3. díl)

Akciové trhy v ohrožení? Očekávání o úrokových sazbách se mění!

Praktické okénko – ID obchod na cross měnovém páru

Multitimeframe analýza: 25.4.2024 Stříbro

Půl milionu za měsíc? I to je ve Fintokei možné

Kouzelník Musk znovu ovládl akciové trhy

Analýza S&P 500, GBP/USD, EUR/USD - Dolar na steroidech, akciové indexy klesají

Forexové online zpravodajství

Denní shrnutí: "Býci" na konci týdne přebírají kontrolu 📈

Nezaměstnanost v Maďarsku klesla

Abbvie po čtvrtletních výsledcích klesá o 4 % 📃

USDJPY na nových 34letých maximech 📈

Reálné osobní výdaje na 0,5 %

Týden na akciových trzích: v Praze podividendový propad, ostatní trhy rostly

Forex: Region i euro posilují

US OPEN: Indexy Wall Street smazávají ztráty od otevření trhu 📌

BREAKING: Inflační očekávání UoM mírně rostou 🔔

DE40: Evropa chytá americký optimismus

Denní shrnutí: "Býci" na konci týdne přebírají kontrolu 📈

Nezaměstnanost v Maďarsku klesla

Abbvie po čtvrtletních výsledcích klesá o 4 % 📃

USDJPY na nových 34letých maximech 📈

Reálné osobní výdaje na 0,5 %

Týden na akciových trzích: v Praze podividendový propad, ostatní trhy rostly

Forex: Region i euro posilují

US OPEN: Indexy Wall Street smazávají ztráty od otevření trhu 📌

BREAKING: Inflační očekávání UoM mírně rostou 🔔

DE40: Evropa chytá americký optimismus

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Ozvěny trhu - Akcie vs. měnová politika ECB. Co dál?

Asijsko-pacifické akciové indexy vzrostly

Airbnb se propadá po snížení ratingu Morgan Stanley

Makro: Zaměstnanost eurozóny v roce 2010 klesla o 0,5 pct

Kypr přinesl slabší start i koruně, tlak ale už opadá

ÚOHS uložil Křetínského firmě pokutu 18,8 milionu korun za fúzi s Gazela Energy

Graf dne: CHNComp (29.12.2022)

Česká národní banka stabilizovala kurz koruny

Graf dne: GBPCHF (20.05.2022)

I přes dobré výsledky firem trhy v USA klesají

Ozvěny trhu - Akcie vs. měnová politika ECB. Co dál?

Asijsko-pacifické akciové indexy vzrostly

Airbnb se propadá po snížení ratingu Morgan Stanley

Makro: Zaměstnanost eurozóny v roce 2010 klesla o 0,5 pct

Kypr přinesl slabší start i koruně, tlak ale už opadá

ÚOHS uložil Křetínského firmě pokutu 18,8 milionu korun za fúzi s Gazela Energy

Graf dne: CHNComp (29.12.2022)

Česká národní banka stabilizovala kurz koruny

Graf dne: GBPCHF (20.05.2022)

I přes dobré výsledky firem trhy v USA klesají

Blogy uživatelů

Obchodovanie s indikátorom Pivot Point

Elliott Wave analýza: Index S&P 500, 10Y US NOTES, CAD/JPY, zlato a USD/CNH

3 věci, které může trader dělat přes víkend

Burzovní grafy: Americké akcie po poklesu našly kupce a vyhouply se nad nejbližší rezistenci

Býci měli opět převahu, i překoupený index S&P 500 posunuli o procento výše

Výběr z nedělní přípravy: Index S&P 500 a vybrané měnové páry

Mapa 21/12

Bitcoin CME GAP je zaplnený – Môžeme ísť dole?

Elliottova vlnová teorie pro měnové páry AUD/USD, NZD/USD a CAD/CHF

Těchto 10 kroků by měl učinit každý začínající obchodník

Obchodovanie s indikátorom Pivot Point

Elliott Wave analýza: Index S&P 500, 10Y US NOTES, CAD/JPY, zlato a USD/CNH

3 věci, které může trader dělat přes víkend

Burzovní grafy: Americké akcie po poklesu našly kupce a vyhouply se nad nejbližší rezistenci

Býci měli opět převahu, i překoupený index S&P 500 posunuli o procento výše

Výběr z nedělní přípravy: Index S&P 500 a vybrané měnové páry

Mapa 21/12

Bitcoin CME GAP je zaplnený – Môžeme ísť dole?

Elliottova vlnová teorie pro měnové páry AUD/USD, NZD/USD a CAD/CHF

Těchto 10 kroků by měl učinit každý začínající obchodník

Vzdělávací články

Jak fungují prop firmy?

Obchodujeme Elliottovy vlny - praktické příklady (1/2)

8 nejlepších obchodních strategií – scalping (7. díl) – 1. část

Forex: Výhled na rok 2013

Možnosti práce se Stop-Lossem

Výhled 2021 – Dolar, indexy a inflace

Price Action: Pokročilé obchodování formace Pin Bar (1. díl)

ICT trading - Smart Money strategie (1. díl)

3 způsoby, jak zlepšit řízení pozic

QE, LTRO, OMT – s čím centrální banky ještě přijdou?

Jak fungují prop firmy?

Obchodujeme Elliottovy vlny - praktické příklady (1/2)

8 nejlepších obchodních strategií – scalping (7. díl) – 1. část

Forex: Výhled na rok 2013

Možnosti práce se Stop-Lossem

Výhled 2021 – Dolar, indexy a inflace

Price Action: Pokročilé obchodování formace Pin Bar (1. díl)

ICT trading - Smart Money strategie (1. díl)

3 způsoby, jak zlepšit řízení pozic

QE, LTRO, OMT – s čím centrální banky ještě přijdou?

Tradingové analýzy a zprávy

Forex: Dolar posiluje, těží ze své pozice bezpečného útočiště

ZEW: Důvěra investorů v Německou ekonomika je nejnižší od roku 2008

Ranní zpráva pro tradery: Co se děje na finančních trzích 29.12.2023

Míra inflace v EU v únoru klesla na 2,8 procenta

Nejsilnější a nejslabší měny 22.3.2019

NASDAQ 100 - Intradenní výhled 24.6.2020

Komodity: Ceny ropy pokračují v růstu

Ropa WTI - Intradenní výhled 1.2.2018

Forex: Shrnutí obchodování 4.11.2016

Index Russell 2000 - Intradenní výhled 13.2.2024

Forex: Dolar posiluje, těží ze své pozice bezpečného útočiště

ZEW: Důvěra investorů v Německou ekonomika je nejnižší od roku 2008

Ranní zpráva pro tradery: Co se děje na finančních trzích 29.12.2023

Míra inflace v EU v únoru klesla na 2,8 procenta

Nejsilnější a nejslabší měny 22.3.2019

NASDAQ 100 - Intradenní výhled 24.6.2020

Komodity: Ceny ropy pokračují v růstu

Ropa WTI - Intradenní výhled 1.2.2018

Forex: Shrnutí obchodování 4.11.2016

Index Russell 2000 - Intradenní výhled 13.2.2024

Témata v diskusním fóru

Kde hledat nápady na stavbu AOS

123 signal trading

Burzovní grafy: Býčí kanonáda pokračuje, americké akcie pokračují v Trump rally

Jaký jsem typ tradera? Kdo mi poradí?

Trading strategie - obchodování seancí

Akciový index S&P 500 uzavřel na novém rekordu, blíží se hladině překoupenosti

Forex.ee zkušenosti?

Riziková averze na trzích klesá, Japonské politiky opět dráždí silný jen

Money Expo 2022

Forex klub v Plzni - hledám aktivní forex tradery pro občasnou výměnu zkušeností face to face

Kde hledat nápady na stavbu AOS

123 signal trading

Burzovní grafy: Býčí kanonáda pokračuje, americké akcie pokračují v Trump rally

Jaký jsem typ tradera? Kdo mi poradí?

Trading strategie - obchodování seancí

Akciový index S&P 500 uzavřel na novém rekordu, blíží se hladině překoupenosti

Forex.ee zkušenosti?

Riziková averze na trzích klesá, Japonské politiky opět dráždí silný jen

Money Expo 2022

Forex klub v Plzni - hledám aktivní forex tradery pro občasnou výměnu zkušeností face to face

reklama