Ticker Tape by TradingView

reklama

reklama

reklama

reklama

Týdenní zpráva z finančního trhu 28.11.2016

Italské referendum – další střípek v mozaice politické nejistoty

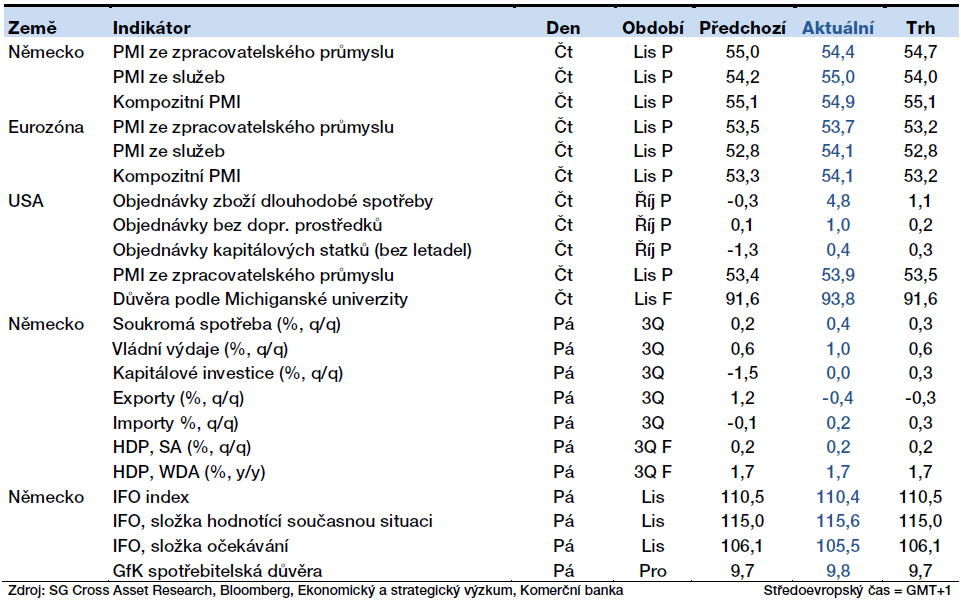

V neděli se dočkáme další dlouho očekávané politické události – referendu o ústavních změnách v Itálii. Podle průzkumů nepatrně převažují odpůrci ústavních změn, podíl nerozhodnutých voličů je však velký. Neschválení změn může Itálii uvrhnout do další politické, ale i ekonomické a finanční nejistoty. Z ekonomických dat očekáváme silná americká data včetně listopadové statistiky z trhu práce. Vyústit by měly v potvrzení správnosti očekávání vyšších dolarových sazeb na zasedání FOMC, které se uskuteční 14. prosince. Z Evropy přijdou silné listopadové PMI. A platí to i pro středoevropský region. Komoditní analytici budou netrpělivě sledovat 30. listopad a jednání OPECu.

Silná americká data podpoří vyšší dolarové sazby

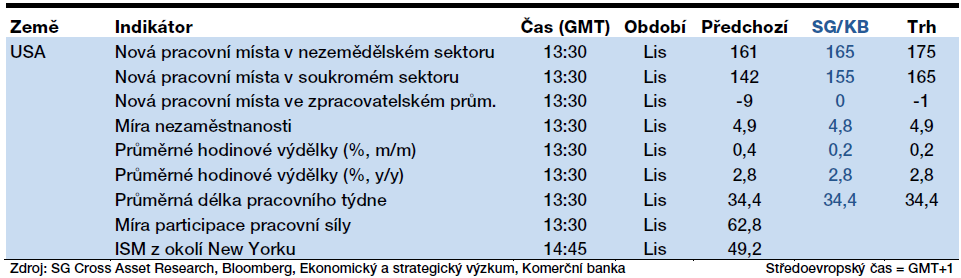

Správnost předpokladů, že američtí centrální bankéři zvýšení na zasedání 14. prosince dolarové měnověpolitické sazby o 25 bb podpoří v tomto týdnu zveřejněný říjnový růst osobních příjmů Američanů o 0,4 % m/m a spotřebních výdajů o 0,6 % m/m. Počet nově vytvořených pracovních míst v nezemědělském sektoru by měl dosáhnout solidních 165 tisíc a míra nezaměstnanosti poklesnout o 0,1 pb na 4,8 %. Na druhou stranu solidní růst evropské ekonomiky v závěrečném čtvrtletí zdokumentují příznivé PMI. Listopadová inflace v eurozóně by měla stagnovat na říjnových 0,5 % y/y kvůli tomu, že ceny pohonných hmot počátkem listopadu klesly. Zvýšení dolarových sazeb je v tržních cenách zakalkulováno, trend zhodnocujícího dolaru po amerických prezidentských volbách byl extrémní. Aktuálně vidíme prostor při další posun dolů omezený oblastí technické podpory mezi 1,0540/1,0465 EUR/USD.

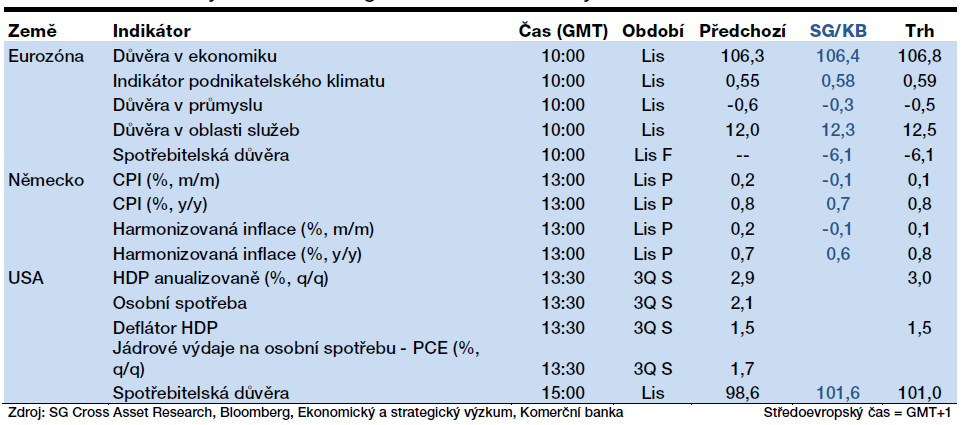

Kalendář ekonomických událostí na globálních trzích - pondělí:

Meziroční růst peněžní zásoby v eurozóně, měřený agregátem M3 zřejmě v říjnu zpomalil na 4,9 % ze zářijových 5,0 %. Důvodem je ovšem výlučně vyšší statistická základna pro meziroční srovnání. Na současném celkovém obrázku se nic nemění. Růst peněžní nabídky zůstává podporován programem kvantitativního uvolňování. Růst úvěrové aktivity v soukromém sektoru dosahuje povzbudivých dvou procent. Horší je, že ho generují hlavně velké země Německo a Francie. Banky v periferních zemích naopak stále pokračují v deleveragingu.

Kalendář ekonomických událostí na globálních trzích - úterý:

V minulém týdnu publikovaný první odhad spotřebitelské důvěry v eurozóně za listopad poukázal na nejvyšší hodnotu v letošním roce. Spolu s rychlými odhady PMI, které jsou konzistentní s růstem ekonomiky eurozóny v Q4 16 o 0,6 % q/q, nás to vede k optimismu ohledně dalších ukazatelů důvěry Evropské komise.

Německá inflace by měla za listopad podle předběžných odhadů o desetinu procentního bodu snížit meziroční dynamiku podle národní metodiky i harmonizovaného přístupu. Hlavním důvodem je pokles energetických cen, který byl patrný na počátku listopadu. Již v dalších měsících by se ale měla vydat rychle nahoru a překonat jednoprocentní hodnotu už na počátku roku 2017. Důvodem budou právě meziročně vyšší ceny energií, primárně pohonných hmot. Jádrová inflace ale poroste mnohem pomaleji. Z aktuálních 1,1 % y/y na 1,3 % v průměru za rok 2017.

Kalendář ekonomických událostí na globálních trzích - středa:

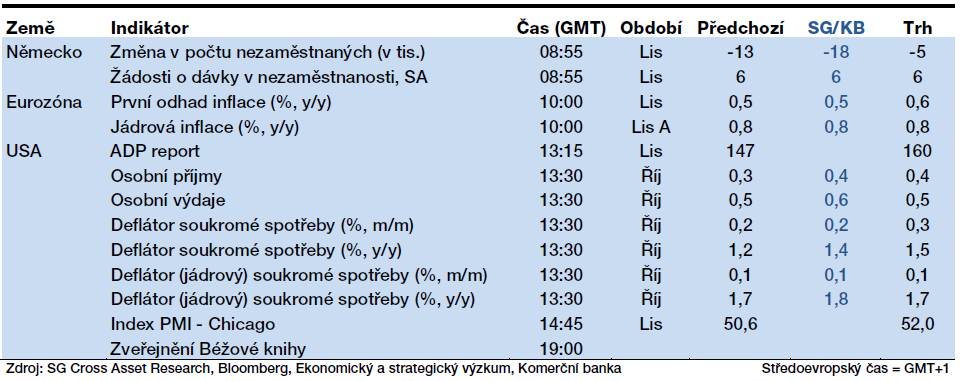

Opětovně se zvyšující ekonomická aktivita v Německu by se měla projevit i zesílením tlaků na trhu práce. Již v říjnu byl zaznamenán pokles počtu nezaměstnaných o nečekaně výrazných 13 tisíc a za listopad očekáváme dokonce pokles o dalších 18 tisíc. Ruku v ruce s tím předvídáme rekordní počet volných pracovních míst.

První odhad inflace v eurozóně za listopad by měl odhalit stabilitu meziročního růstu spotřebitelských cen na říjnových 0,5 %. Po třech měsících nepřetržitého růstu cen pohonných hmot by za listopad měly naopak zaznamenat pokles. Důvodem je pokles cen ropy na počátku listopadu. Naopak u potravin očekáváme mírné zvýšení cenové dynamiky. Jádrová inflace by se pak měla držet již čtvrtý měsíc v řadě stabilní na 0,8 % y/y. Ve výhledu očekáváme, že evropská inflace bude na počátku roku již nad 1 %. Průměrnou inflaci pak pro rok 2017 předpokládáme kolem 1,5 %.

Říjnový růst osobních příjmů Američanů by měl v říjnu dosáhnout solidních 0,4 % m/m. I když bylo během tohoto měsíce spíše vytvořeno průměrných 142 tisíc pracovních míst v soukromém sektoru, růst hodinových výdělků činil za stejné období 0,4 % m/m. Jejich meziroční růst dokonce dosáhl 2,8 % y/y, tedy nejvyšší hodnoty v tomto cyklu. Růst nominálních maloobchodních tržeb pak indikuje, že říjnové výdaje Američanů rostly dokonce tempem 0,6 %. Silnější spotřeba se projevuje i ve vyšších cenových tlacích. Jádrový PCE deflátor by měl sice za samotný říjen připsat nevýrazných 0,1 %. Meziročně ale dosáhne 1,8 % y/y, tedy nejvyšší hodnoty od roku 2012.

Kalendář ekonomických událostí na globálních trzích - čtvrtek:

Finální PMI za jednotlivé země eurozóny i měnovou oblast jako celek by se již neměly zásadněji odlišovat od dříve publikovaných rychlých odhadů. Výsledek by tak měl být konzistentní s růstem ekonomiky eurozóny během Q4 16 o 0,6 % q/q. Jak naznačují dílčí regionální indexy, americký ISM za listopad by se neměl výrazněji odchýlit od říjnové hodnoty.

Kalendář ekonomických událostí na globálních trzích - pátek:

Počet nově vytvořených pracovních míst v americkém nezemědělském sektoru činil letos v průměru 181 tisíc měsíčně oproti loňským průměrným 229 tisíc. Stále se ale jedná o dostatečně robustní vývoj, který umožní Fedu přistoupit na nadcházejícím zasedání ke zvýšení dolarových sazeb. Za samotný listopad ale očekáváme pouze 165 tisíc nových míst v nezemědělském sektoru. S tímto odhadem jsme dokonce o 10 tisíc pod tržním konsensem. Slabší by měl být i růst hodinových výdělků (+0,2 % m/m), i tak to ale bude stačit na udržení meziroční dynamiky na říjnových 2,8 % y/y. Centrální bankéře by měl potěšit zejména návrat „podzaměstnanosti“ měřené ukazatelem U6 k dlouhodobé úrovni. Samotná míra nezaměstnanosti by měla klesnout z říjnových 4,9 % na 4,8 % za listopad.

Dolar nejsilnější z poslední dekádu

Očekávání fiskálního stimulu ze strany nového amerického prezidenta a s tím související růst výnosů amerických státních dluhopisů a očekávání utaženější měnové politiky – to je faktor, který stojí za tím, že dolar vůči koši deseti nejvýznamnějších měn posílil v minulém týdnu na nejvyšší hodnotu za posledních deset let. Vůči euru atakovala americká měna roční maximum. Čtvrteční svátek v USA nicméně znamenal zastavení trendu padajícího eura a mírnou korekci jeho předchozích ztrát.

Přehled zveřejněných ekonomických událostí na globálních trzích – minulý týden:

Zvýšení dolarových úrokových sazeb o 25 bb na zasedání FOMC dne 14. prosince je podle cen futures kontraktů trhem kalkulováno s pravděpodobností 98 %. Zápis z předchozího jednání FOMC odhalil, že američtí centrální bankéři již vnímají trh práce jako utažený, což je podle některých z nich důvodem pro brzké zvýšení dolarových sazeb. Dolarový sentiment podpořilo i v průběhu minulého týdne zveřejněné extrémně vysoké číslo říjnových objednávek zboží dlouhodobé spotřeby. To bylo do značné míry ovlivněno objednávkami letadel. Ovšem i po očištění o tento faktor je výsledek příslibem pro příznivý vývoj americké ekonomiky v závěru roku. A špatně to pro poslední měsíce nevypadá ani v eurozóně. Listopadový PMI se v listopadu vyšplhal na letošní nejvyšší hodnotu, když za expanzí v soukromých podnicích stojí rostoucí produkce i razantní růst nových objednávek. Německý HDP sice za Q3 16 vzrostl pouze o 0,2 % q/q po 0,4 % q/q v předchozím kvartále, nicméně sentiment indikátory typu PMI, Ifo či GfK naznačují, že v závěrečném čtvrtletí by německá ekonomika mohla poskočit i o více než 0,5 % q/q.

Přebytek státního rozpočtu se ke konci roku scvrkne

Tento týden přinese z tuzemské ekonomiky výsledek hospodaření ke konci listopadu. Patrná by měla být snaha s koncem roku zvyšovat výdaje. Průmyslový PMI by měl navázat na konjunkturální průzkum a potvrdit dobrou náladu českých průmyslníků. Z Polska se dočkáme struktury HDP za Q3 16. Za slabým růstem stál zřejmě nedostatek investic a negativní příspěvek čistých exportů.

Kalendář ekonomických událostí na regionálních trzích - středa:

Podle rychlého odhadu zpomalila polská ekonomika během třetího čtvrtletí tempo meziročního růstu na 2,5 % po 3,1 % zaznamenaných v předchozím kvartále. Obáváme se, že stejně jako po celé první pololetí doplatila polská ekonomika i během Q3 16 na slabou investiční aktivitu; příspěvek čistých exportů pak byl zřejmě negativní. Hlavním tahounem růstu zůstává spotřeba domácností. Pro zbytek roku zásadnější změnu v těchto trendech očekávat nelze. Slabší říjnová data PMI i průmyslové produkce jenom dokumentují slabost zahraniční poptávky a investic. Naopak spotřebu domácností podpoří zavedení vládních pobídek ze strany dětských podpor, utaženější trh práce a fakt, že polští zemědělci zřejmě dostanou evropské dotace ještě letos a ne až v Q1 17.

Kalendář ekonomických událostí na regionálních trzích - čtvrtek:

Lepšící se nálada českých průmyslníků by se měla projevit v růstu listopadového PMI, a to na nejvyšší hodnotu od letošního března. Takovýto výsledek indikuje jak již publikovaný český konjukturální průzkum za listopad, tak celá řada obdobích indikátorů z Německa i eurozóny jako celku. Říjnový rekordní přebytek českého státního rozpočtu za listopad zopakován nebude, i když samotný listopadový výsledek nejlepší v historii být může. Říjnový výsledek jednorázově vylepšily některé technické faktory v podobě jiného načasování než vloni (například platby na školy krajům a obcím, dividendy); listopad je pak již typicky měsíc se sezónním charakterem – s blížícím se koncem roku bude patrný tlak na zvyšování výdajů státního rozpočtu.

Kalendář ekonomických událostí na regionálních trzích - pátek:

První odhad růstu českého HDP ukázal na zpomalení české ekonomiky. Nejedná se však o žádné naše specifikum, stejný vývoj zaznamenávají i ostatní ekonomiky v regionu. Meziroční propady mají shodný základ. Tím je cyklus čerpání prostředků z evropských fondů, který vyvrcholil v loňském roce; spolufinancování projektů z EU se letos v podstatě zastavilo. Vloni se tak vytvořila vysoká srovnávací základna, která brzdí meziroční růst v letošním roce. Domníváme se, že z pohledu struktury byl růst tažen primárně domácí spotřebou. Domácnosti totiž prožívají velmi dobré období. Nezaměstnanost se pohybuje na historicky nejnižších hodnotách a výrazné oživení tím pádem zaznamenal i mzdový růst. Celková kupní síla obyvatel se tak zvyšuje.

Tlak na kurzový závazek (dočasně) pominul

Přehled zveřejněných ekonomických událostí na regionálních trzích – minulý týden:

I když středoevropské devizové trhy šok ze zvolení Donalda Trumpa 45. americkým prezidentem vstřebaly a situace se zklidnila, hodnotám z počátku listopadu jsou polský zlotý i maďarský forint notně vzdáleny. Růst tržních dolarových sazeb se obecně negativně projevuje na měnách rozvíjejících se trhů. A patrné to je dokonce i na koruně, kde byla v minulém týdnu vidět určitá volatilita. Kurz CZK/EUR několikrát atakoval hodnotu 27,06, nakonec se ale k hodnotám v blízkosti 27,02 vždy vrátil.

Ke kurzovému závazku a jeho dalšího trvání se v minulém týdnu vyjadřovali i centrální bankéři. Guvernér ČNB J. Rusnok opět zopakoval, že tvrdý závazek centrální banky neukončit intervenční program držící korunu na slabší straně úrovně 27,0 CZK/EUR platí do konce prvního čtvrtletí 2017. Pak se podle něj může stát cokoliv. Člen bankovní rady V. Benda uvedl, že ČNB by měla ukončit režim devizových intervencí teprve tehdy, až inflace překročí dvouprocentní cíl banky, ne když se k němu bude jen blížit. Po období déletrvajícího podstřelování inflačního cíle by Bendovi nevadilo, pokud by inflace cíl tentokráte krátkodobě přestřelila. V případě nepříznivého vývoje si dokáže představit odložení maximálně o jedno až dvě čtvrtletí, vliv kurzového závazku se totiž postupně vyčerpává.

My vzhledem k naší inflační prognóze nadále přepokládáme opuštění režimu kurzového závazku už v průběhu druhého čtvrtletí. Již listopadová inflace by se měla přehoupnout přes jedno procento a atakování dvouprocentního inflačního cíle očekáváme v průběhu prvního kvartálu. Více v našich aktuálních Ekonomických výhledech (https://www.fxstreet.cz/zpravodajstvi-87026.html). Sílící ekonomickou aktivitu v závěru roku podpořil výsledek listopadového konjunkturálního průzkumu, který do značné míry kopíruje nárůst důvěry u německých průmyslníků a spotřebitelů.

JAN VEJMĚLEK

Hlavní ekonom

Vedoucí odboru Ekonomický a strategický výzkum

Komerční banka, a. s.

Klíčová slova: Inflace | EUR/USD | USA | Nezaměstnanost | Maďarský forint | HDP | Německo | Francie | Polský zlotý | Dividendy | Míra nezaměstnanosti | Sazby | Centrální banky | Ekonomika | FOMC | Futures | Indikátory | Kurz | Měna | Sentiment | Trend | Volatilita | ČNB | Americká měna | Analytici | Banky | EUR | USD | Německá ekonomika | Komerční banka | Indexy | Kurzový závazek | EU | Ekonom | CZK/EUR | Centrální bankéři | Banka | CZK | Devizové trhy | Dolar | Eura | GfK | Guvernér ČNB | Investiční | ISM | Jádrová inflace | Komoditní | Kurz CZK | Ropy | Trh | Země eurozóny | Zpráva | ROCE | Výsledek hospodaření | Komise | Kalendář ekonomických událostí | Ekonomický a strategický výzkum | Přehled | Polská ekonomika | Referendum | Ekonomická aktivita | Režim devizových intervencí | Guvernér | Bankéři | Průzkum | Středoevropské devizové trhy | Hlavní ekonom | Jednání FOMC | Očekávání | Zpravodajství | FXstreet.cz | FXstreet |

Čtěte více

-

Týdenní zpráva z finančního trhu: Zítřejší statistika českých mezd může podpořit sazby i korunu

Nevidíme důvod, proč by ECB měla na svém čtvrtečním zasedání otálet s oznámením, že prodlužuje program kvantitativního uvolňování. Podle nás to bude o půl roku; konec by tak nastal v červnu 2018. Červencové statistiky průmyslové výroby z Německa, Francie a Španělska by měly být solidním základem pro číslo za celou eurozónu, které bude zveřejněno příští týden. Předpokládáme meziměsíční vzestup o 0,6 %. Ve Spojených státech je ekonomický kalendář chudý, očekáváme pouze oživení aktivity v sektoru služeb podle ISM. Pozornost bude spíše směřovat na Kongres – je třeba schválit zákony o navýšení dluhového limitu, zabránit uzavření federálních institucí k 1. říjnu a podpořit oblasti postižené hurikánem Harvey. Z domova očekáváme oznámení o svižném růstu mezd během Q2 17. Červencová aktivita v průmyslu byla ovlivněna celozávodními dovolenými zejména v automobilovém průmyslu. Podíl nezaměstnaných v Česku o desetinu klesne na pouhých 4,0 %. -

Týdenní zpráva z finančního trhu: Žádnou významnější změnu na čtvrtečním zasedání ECB nečekáme

Sentiment indikátory ekonomické aktivity z průmyslu i ze služeb z klíčových zemí eurozóny potvrdí velmi solní růstovou dynamiku na počátku letošního roku. Ani to ale nebude stačit na to, aby ECB na zasedání v tomto týdnu zásadně změnila svou rétoriku směrem k ukončení programu odkupu aktiv. Závěr týdne přinese první odhad amerického HDP za Q4 17. Celkově slabší číslo bude ovlivněno negativním příspěvkem čistého exportu. Data by měla odhalit sílu domácí poptávky v USA. Trhy ale budou sledovat především další vývoj na politické scéně poté, co se do páteční půlnoci nepodařilo D. Trumpovi přesvědčit dostatek senátorů, aby podpořili navýšení dluhového stropu. Americké federální úřady jsou tak bez peněz, když ani během víkendu k posunu nedošlo. Středoevropský ekonomický kalendář je naprosto nezajímavý. -

Týdenní zpráva z finančního trhu 10.10.2016

Po pátečních smíšených datech z USA budou trhy tento týden hledat nějaké vodítko pro budoucí vývoj americké měnové politiky v zápisu Fedu z minulého jednání. FOMC je ve svých názorech rozdělená a zápis by tedy mohl přeci napovědět nejpravděpodobnější směr, kterým se ubere. Regionu budou tomuto týdnu dominovat čísla o inflaci. Česká by měla stagnovat, kdežto v Polsku by mohly zmírnit deflační tlaky. -

Týdenní zpráva z finančního trhu 12.2.2018

Na hlavních trzích se dočkáme sady důležitých dat ve středu. Hlavní pozornost bude upřena na americkou inflaci, protože vyšší tlaky na růst cen se podílely na výprodejích v minulém týdnu. Meziroční dynamika cen v USA by sice měla zpomalit, náš výhled nicméně předpokládá o něco vyšší tempo než trh. V eurozóně budou zveřejněna data o HDP v Q4 17. Německá ekonomika zřejmě v závěru loňského roku zrychlila růst na sedmileté maximum. V Česku se také dočkáme HDP za Q4 17, který by měl být velmi silný. Cenová hladina se v lednu zřejmě zvýšila o 0,6 % m/m, meziroční inflace ale zpomalila kvůli vyšší srovnávací základně. Investoři tento vývoj čekají, takže by to pro korunu nemělo představovat negativní zprávu. Její kurz bude v nadcházejícím týdnu záviset především na zprávách z globálních trhů. -

Týdenní zpráva z finančního trhu 12.3.2018

Nadcházející týden je z pohledu ekonomických údajů klidný. Na hlavních trzích bude pozornost investorů směřovat především k americké inflaci. Růst cen v únoru podle našich odhadů výrazně zvolnil. Z politických událostí bude důležité povolební vyjednávání v Itálii a formování nové vlády v Německu. V Česku budou zveřejněna lednová data z reálné ekonomiky. Průmysl i maloobchod by měly vykázat slušný meziměsíční i meziroční růst. -

Týdenní zpráva z finančního trhu 12.9.2016

Kalendář ekonomických údajů je na začátek týdne poloprázdný. Investoři se zaměří až na inflaci z eurozóny v polovině týdne a především na data o maloobchodu a cenovém vývoji ve Spojených státech, která budou zveřejněna ve čtvrtek a v pátek. Spolu s projevy zástupců Fedu by se trhy měly dočkat ujištění, že v září nedojde k utažení americké měnové politiky. Na domácí scéně bude zveřejněn červencový běžný účet a srpnová statistika cen výrobců. Kurzový závazek zřejmě setrvá pod tlakem po pátečních inflačních datech, který se projevuje roztažením forwardových bodů. -

Týdenní zpráva z finančního trhu 14.11.2016

Kromě politického vývoje by mohla pozornost investorů v nadcházejícím týdnu přitáhnout i makroekonomická data. Budou totiž zveřejněny údaje o HDP důležitých zemí eurozóny i v regionu. V USA by měly maloobchodní tržby a růst inflace dále podpořit očekávání ohledně prosincového zvýšení sazeb Fedu. V regionu bude hlavní várka dat zveřejněna v úterý. Dynamika HDP středoevropských zemí by měla v mezičtvrtletním srovnání dosáhnout slušných hodnot, ale meziročně by měl růst HDP zpomalit kvůli efektu vysoké statistické základny z loňského roku. -

Týdenní zpráva z finančního trhu 17.10.2016

Pozornost investorů se tento týden zaměří především na zasedání ECB. Spolu s konsenzem trhu sice neočekáváme změnu měnové politiky, šéf centrální banky Mario Draghi ale může poodhalit strategii do budoucna. Americká data by měla potvrdit dobrou ekonomickou kondici a uvolnit ruce Fedu, aby v prosinci zvýšil sazby. V České republice se už dnes dočkáme zářijových výrobních cen, které výrazně zpomalí svůj pokles díky efektu nízkých cen ropy z loňska. Koruna by měla setrvat na hranici kurzového závazku. -

Týdenní zpráva z finančního trhu 21.11.2016

Údaje zveřejněné tento týden potvrdí dobrý výhled pro hlavní ekonomiky v posledním čtvrtletí letošního roku. Navíc budou zveřejněny struktury HDP v Německu a ve Velké Británii. Dozvíme se tedy, proč německá ekonomika nečekaně zpomalila, zatímco britská si udržela velmi slušnou růstovou dynamiku. Česká ekonomická důvěra by měla zůstat silná a i data z Polska budou naladěna spíše na optimistickou notu. -

Týdenní zpráva z finančního trhu 24.10.2016

Tento týden opanují data z Evropy. Inflace ve Francii a Německu by měla zrychlit. HDP ve Francii a Španělsku ukáže solidní tempo růstu, tak jako předstihové indikátory, které by už pro probíhající čtvrté čtvrtletí mělo indikovat růst HDP v eurozóně o 0,3 % q/q. Americká ekonomika by kromě probíhající prezidentské kampaně měla tento týden být spíše v mediálním stínu. Předpověď solidních výsledků publikovaných dat prospěje kurzu eura vůči americké měně a zkoriguje tak jeho posilování z minulých dvou týdnů. -

Týdenní zpráva z finančního trhu 3.10.2016

Bezpochyby tou nejdůležitější událostí týdne budou páteční čísla z amerického trhu práce. Počet nově vytvořených pracovních míst atakujících 200 tisíc by měl vymazat srpnové zklamání. V kombinaci s vzestupem ISM průmyslové aktivity by se mělo jednat o prostředí podporující očekávání vyšších dolarových sazeb na prosincovém zasedání americké centrální banky. To by mělo dolar podpořit. Výraznějším eurovým ztrátám ale zřejmě zabrání i slušná evropská data. Zářijové PMI potvrdí pokračující solidní růst evropské ekonomiky v průběhu Q3 16. Po červencových nepříznivých číslech francouzského a německého průmyslu přinese srpnem mnohem lepší data. A obdobně to bude i u českých dat. Průmysl, exporty a maloobchodní tržby napraví za srpen extrémně špatné červencové výsledky způsobené kalendářními efekty a dovolenými. -

Týdenní zpráva z finančního trhu 31.10.2016

Hlavní událostí tohoto týdne bude zasedání americké centrální banky. Ta sice zřejmě ponechá sazby beze změny, nicméně bude trh připravovat na jejich prosincově zvýšení. Nahrát by mu měla i slušná data z trhu práce (počet nových pracovních míst za říjen), která budou zveřejněna tento pátek. Měnovou politiku beze změny tento týden pravděpodobně ponechá i britská centrální banka. Eurozóna by měla za třetí kvartál vykázat slušný růst na úrovni 0,4 % q/q. V regionu bude pozornost směřovat na PMI indikátory a na zasedání České národní banky. -

Týdenní zpráva z finančního trhu 4.12.2017

Nejdůležitějším indikátorem z globální ekonomiky bude tento týden počet nových pracovních míst v USA za listopad. Očekáváme, že páteční statistika dále otevře prostor pro prosincové zvýšení sazeb Fedu. V Evropě nás bude zajímat německý průmysl a tovární objednávky. Obě statistiky zřejmě v říjnu přinesly dobré zprávy. Pozornost korunových investorů se zaměří především na pondělní statistiku českých mezd ve třetím čtvrtletí. Očekáváme, že průměrná reálná mzda (očištěná o inflaci) vzrostla o 4,8 % meziročně. Prognóza ČNB předpokládá 5% růst. Pokud by mzdy překvapily ještě vyšším růstem, mohla by se koruna vrátit zpět pod 25,50 CZK/EUR díky růstu sázek na zvýšení úrokových sazeb centrální banky ještě na prosincovém zasedání. -

Týdenní zpráva z finančního trhu 5.2.2018

Ekonomický kalendář je v nadcházejícím týdnu spíše kratší. Na hlavních trzích se dočkáme údajů z Německa, kde průmysl i zahraniční obchod zakončil loňský rok pravděpodobně v solidním tempu. Dobrá ekonomická výkonnost by mohla udržet euro vysoko. V Česku se dočkáme především prosincových údajů o průmyslu a maloobchodních tržbách. Díky velmi dobré situaci na trhu práce byly loňské Vánoce zřejmě velmi štědré, na což ukázal i výběr DPH v plnění státního rozpočtu. -

Týdenní zpráva z finančního trhu 7.11.2016

V ranních středečních hodinách našeho času by již mělo být jasno, kdo se stane 45. prezidentem Spojených států. Vítezství dlouhodobé demokratické favoritky H. Clintonové by znamenalo pokračování politiky současného prezidenta Obamy a žádný velký šok pro finanční trhy. Vítezství republikánského kandidáta D. Trumpa by naproti tomu bylo pro trhy překvapením a vedlo by ke zvýšené volatilitě na finančních trzích. -

Týdenní zpráva z finančního trhu 7.5.2018

Tento týden zveřejněná data z průmyslu ukáží, že jak u nás, tak i v ostatních jednotlivých evropských zemích ekonomiky pokračují ve stabilním růstu. Meziroční dynamika české inflace zůstala v dubnu nezměněná, brzdí ji především pomalejší růst potravin. Ze zámoří bude zajímavé sledovat komentáře některých členů Fedu i statistiku americké spotřebitelské inflace. -

Týdenní zpráva z finančního trhu 8.1.2018

Nadcházející týden by měl přinést dobrá ekonomická data. Německý průmysl i indikátor za celou eurozónu zřejmě v listopadu dosáhly silného růstu, což by se mělo projevit jak v HDP měnové unie, tak i na důvěře v ekonomiku v Česku. Americký maloobchod zakončil podle našeho odhady loňský rok příznivě, inflace ale v prosinci zpomalila kvůli vyšší srovnávací základně. U nás se dočkáme tradiční várky měsíčních dat z ekonomiky. Především listopadová čísla o průmyslu a maloobchodu by měla být velmi slušná. Nejdůležitějším indikátorem ale bude prosincová spotřebitelská inflace. Podle našeho odhadu setrval meziroční růst cen na 2,6 %, což je nad konsenzem trhu i prognózou ČNB. Pokud se naše předpověď vyplní, mohla by koruna reagovat posílením díky vyšším šancím na rychlejší utahování měnové politiky ČNB. -

Týdenní zpráva z FOREX trhu: Americká centrální banka bude komunikovat nový inflační cíl

Zasedání americké centrální banky nepřinese změnu nastavení měnové politiky. Dojde ovšem k úpravě prognózy a také na komunikační sladění s novým inflačním cílem. Prezidentka Evropské komise přednese svůj první projev o stavu Unie. Data v USA i v eurozóně by měla ukázat na pokračování hospodářské expanze zpomalujícím tempem. -

Týdenní zpráva z FOREX trhu: Americká centrální banka přehodnotí svá očekávání ohledně sazeb

Ani v tomto týdnu se pravděpodobně nevyhneme hlasování o brexitu. Na stole bude znovu dohoda, kterou vyjednala premiérka Mayová s předsedou Evropské komise Junckerem. Tentokrát má ale skutečně šanci projít. Nejzajímavější událostí týdne se stane zasedání americké centrální banky. Více bychom se měli dozvědět zejména o bilanci Fedu. V Evropě budeme kromě procesu brexitu sledovat stabilizaci předstihových indikátorů. -

Týdenní zpráva z FOREX trhu: Americká centrální banka tento týden sazby nezvedne

Po zvýšení klíčových sazeb ze strany ECB minulý čtvrtek se v tomto týdnu ke stejnému kroku odhodlá Bank of England. Naopak americká a japonská centrální banka ponechají úrokové sazby nezměněné. Ekonomický kalendář přinese v závěru týdne předběžné PMI za září. Pro klíčové evropské země i eurozónu jako celek předpokládáme, že data přinesou známky stabilizace a potvrzení odolnosti evropské ekonomiky před recesí. Z regionu se dočkáme polské průmyslové výroby za srpen, což napoví, jak by mohla dopadnout ta česká. Z domova pak přijdou srpnové ceny průmyslových výrobců. Ty potvrdí desinflační trendy v primárních okruzích.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

Akcie: Kolik se dá vydělat na akciovém trhu (díl 10.)

Pokročilá struktura Price Action (5. díl)

Forex: Nejvíce volatilní měnové páry

Index S&P 500: Kompletní průvodce pro investování a trading

Jak se stát prop obchodníkem?

Volatilita na finančních trzích – dobrý sluha, ale zlý pán

FTMO - PŘIPOJTE SE K REVOLUCI V TRADINGU

Základní struktura Price Action (4. díl)

Podstata komodit: Průzkum hlavních trhů a jejich specifik

Sezónnost na FOREXu

Akcie: Kolik se dá vydělat na akciovém trhu (díl 10.)

Pokročilá struktura Price Action (5. díl)

Forex: Nejvíce volatilní měnové páry

Index S&P 500: Kompletní průvodce pro investování a trading

Jak se stát prop obchodníkem?

Volatilita na finančních trzích – dobrý sluha, ale zlý pán

FTMO - PŘIPOJTE SE K REVOLUCI V TRADINGU

Základní struktura Price Action (4. díl)

Podstata komodit: Průzkum hlavních trhů a jejich specifik

Sezónnost na FOREXu

Denní kalendář událostí

V USA spotřebitelská důvěra UoM

V USA cenový index PCE

Šéf SNB Thomas Jordan

V Japonsku tisková konference BoJ

Rozhodnutí o úrokové sazbě

V Japonsku index CPI

V USA zásoby zemního plynu

V USA rozjednané prodeje domů

Žádosti o podporu v nezaměstnanosti

V USA hrubý domácí produkt (HDP)

V USA spotřebitelská důvěra UoM

V USA cenový index PCE

Šéf SNB Thomas Jordan

V Japonsku tisková konference BoJ

Rozhodnutí o úrokové sazbě

V Japonsku index CPI

V USA zásoby zemního plynu

V USA rozjednané prodeje domů

Žádosti o podporu v nezaměstnanosti

V USA hrubý domácí produkt (HDP)

Tradingové analýzy a zprávy

Rusko zlepšilo odhad letošního růstu ekonomiky

Index spekulativního sentimentu 23.4.2024

Swingové obchodování bitcoinu 23.4.2024

Swingové obchodování USD/JPY 23.4.2024

Swingové obchodování EUR/USD 23.4.2024

Moneta vyplatí z loňského zisku dividendu devět Kč na akcii

5 událostí, které dnes stojí za pozornost

Maďarská centrální banka dnes snížila základní úrok o půl procenta

Růst podnikatelské aktivity v eurozóně v dubnu zrychlil

Nejsilnější a nejslabší měny 23.4.2024

Rusko zlepšilo odhad letošního růstu ekonomiky

Index spekulativního sentimentu 23.4.2024

Swingové obchodování bitcoinu 23.4.2024

Swingové obchodování USD/JPY 23.4.2024

Swingové obchodování EUR/USD 23.4.2024

Moneta vyplatí z loňského zisku dividendu devět Kč na akcii

5 událostí, které dnes stojí za pozornost

Maďarská centrální banka dnes snížila základní úrok o půl procenta

Růst podnikatelské aktivity v eurozóně v dubnu zrychlil

Nejsilnější a nejslabší měny 23.4.2024

Blogy uživatelů

Rostoucí nezaměstnanost: Vyhněte se indexům

Jak začlenit trading do svého životního stylu

Praktická ukázka: Týden, jaký tady dlouho nebyl

INVESTIČNÍ GLOSA: Když rakety hýbají s grafem. Blízký východ znovu pocuchal trhy

Jaký přístup zvolit u Prop výzev?

Výsledková sezóna: Jak se daří výrobcům čipů a luxusním značkám?

Pohled do budoucnosti – demografické změny (2. díl)

Elliottovy vlny: Měnový pár USD/JPY, kryptoměna Bitcoin a akcie Apple

Price Action obchodní příležitosti na šesti měnových párech

Index S&P 500 odepsal přes 3 % a z maxima odepisuje přes 5 %. Pullback je na světě

Rostoucí nezaměstnanost: Vyhněte se indexům

Jak začlenit trading do svého životního stylu

Praktická ukázka: Týden, jaký tady dlouho nebyl

INVESTIČNÍ GLOSA: Když rakety hýbají s grafem. Blízký východ znovu pocuchal trhy

Jaký přístup zvolit u Prop výzev?

Výsledková sezóna: Jak se daří výrobcům čipů a luxusním značkám?

Pohled do budoucnosti – demografické změny (2. díl)

Elliottovy vlny: Měnový pár USD/JPY, kryptoměna Bitcoin a akcie Apple

Price Action obchodní příležitosti na šesti měnových párech

Index S&P 500 odepsal přes 3 % a z maxima odepisuje přes 5 %. Pullback je na světě

Forexové online zpravodajství

VIDEO: Výsledková sezóna s XTB: Je Lockheed v dnešní době jedna z nejlepších akcií pro dlouhodobé držení?

Dolar zůstává stabilní, pozornost totiž odvádí úrokové sazby a zisky v USA

MNB snížila sazby podle očekávání

Fidelity International: Asijské akcie v éře dividend

Akcie General Electric po čtvrtletní zprávě o zisku prudce vzrostly

Neberte si hypotéky. Brzo dostanete dotaci. Alespoň za to už bojují lobbisté

PŠENICE dosahuje téměř dvouměsíčních maxim, protože kvalita plodin v USA klesá

Oil retreats amid strong EU data and lingering Mideast tensions

EUR/USD. 23. dubna. Býci a medvědi jsou v rovnováze

Čínské akcie rostou díky upgradu od UBS a Goldman Sachs 📈

VIDEO: Výsledková sezóna s XTB: Je Lockheed v dnešní době jedna z nejlepších akcií pro dlouhodobé držení?

Dolar zůstává stabilní, pozornost totiž odvádí úrokové sazby a zisky v USA

MNB snížila sazby podle očekávání

Fidelity International: Asijské akcie v éře dividend

Akcie General Electric po čtvrtletní zprávě o zisku prudce vzrostly

Neberte si hypotéky. Brzo dostanete dotaci. Alespoň za to už bojují lobbisté

PŠENICE dosahuje téměř dvouměsíčních maxim, protože kvalita plodin v USA klesá

Oil retreats amid strong EU data and lingering Mideast tensions

EUR/USD. 23. dubna. Býci a medvědi jsou v rovnováze

Čínské akcie rostou díky upgradu od UBS a Goldman Sachs 📈

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

ČNB – tisková konference po zasedání bankovní rady, 29. března 2023

Trh EUR/CHF se drží u růstové trendové čáry

Makro: Meziroční růst inflace Německa v červnu zpomalil na 0,3pct

Překvapivé informace z úst Raphaela Bostice

EUR/JPY se vrací na své předchozí maximum

VIDEO: Výsledková sezóna s XTB: Je Lockheed v dnešní době jedna z nejlepších akcií pro dlouhodobé držení?

Akcie na pražské burze během zkráceného týdne stagnovaly

Zlato – Odpor na hodnotě 1 240 USD

GBP/USD, denný výhľad od 3cAnalysis

V Číně dnes nastal „okamžik Lehman“; krachuje tamní, světově nejzadluženější developer. Bankrot může způsobit finanční krizi Číny a trvalejší úpadek její ekonomiky, druhé největší na světě

ČNB – tisková konference po zasedání bankovní rady, 29. března 2023

Trh EUR/CHF se drží u růstové trendové čáry

Makro: Meziroční růst inflace Německa v červnu zpomalil na 0,3pct

Překvapivé informace z úst Raphaela Bostice

EUR/JPY se vrací na své předchozí maximum

VIDEO: Výsledková sezóna s XTB: Je Lockheed v dnešní době jedna z nejlepších akcií pro dlouhodobé držení?

Akcie na pražské burze během zkráceného týdne stagnovaly

Zlato – Odpor na hodnotě 1 240 USD

GBP/USD, denný výhľad od 3cAnalysis

V Číně dnes nastal „okamžik Lehman“; krachuje tamní, světově nejzadluženější developer. Bankrot může způsobit finanční krizi Číny a trvalejší úpadek její ekonomiky, druhé největší na světě

Blogy uživatelů

Obchodování indexu S&P 500 a měnového páru EUR/USD

Rostoucí nezaměstnanost: Vyhněte se indexům

Elektroauta mě baví

Jak začlenit trading do svého životního stylu

Bitcoin ako ochrana pred finančnou represiou alebo prečo sú CBDC obrovské riziko

ANALÝZA MONETA MONEY BANK | Podrobný pohled na vývoj společnosti a Akcie

Švýcarsko končí s intervencemi

Empatický odstup – Základem všeho je rovnováha

Obchodní strategie trendových linií – jak nakupovat dole a prodávat nahoře?

Jednoduchý a profitabilní trendline systém

Obchodování indexu S&P 500 a měnového páru EUR/USD

Rostoucí nezaměstnanost: Vyhněte se indexům

Elektroauta mě baví

Jak začlenit trading do svého životního stylu

Bitcoin ako ochrana pred finančnou represiou alebo prečo sú CBDC obrovské riziko

ANALÝZA MONETA MONEY BANK | Podrobný pohled na vývoj společnosti a Akcie

Švýcarsko končí s intervencemi

Empatický odstup – Základem všeho je rovnováha

Obchodní strategie trendových linií – jak nakupovat dole a prodávat nahoře?

Jednoduchý a profitabilní trendline systém

Vzdělávací články

Mistrovství v obchodování akciových indexů: Klíčové strategie a přístupy

8 nejlepších obchodních strategií – scalping (7. díl) – 1. část

Jak obchodovat dvojité vrcholy a dvojitá dna?

Co a kdo je za úspěchem FTMO

Teorie chování v komfortních zónách

Daně z tradingu a investic - jak danit zisky jako trader a investor

FTMO - PŘIPOJTE SE K REVOLUCI V TRADINGU

QE, LTRO, OMT – s čím centrální banky ještě přijdou?

Jak funguje Prop Trading?

Chyby v tradingu, které nevidíte, ale platíte za ně

Mistrovství v obchodování akciových indexů: Klíčové strategie a přístupy

8 nejlepších obchodních strategií – scalping (7. díl) – 1. část

Jak obchodovat dvojité vrcholy a dvojitá dna?

Co a kdo je za úspěchem FTMO

Teorie chování v komfortních zónách

Daně z tradingu a investic - jak danit zisky jako trader a investor

FTMO - PŘIPOJTE SE K REVOLUCI V TRADINGU

QE, LTRO, OMT – s čím centrální banky ještě přijdou?

Jak funguje Prop Trading?

Chyby v tradingu, které nevidíte, ale platíte za ně

Tradingové analýzy a zprávy

Forex: Odrazí se USD/CHF od prolomeného supportu trendového kanálu?

Růst ruské ekonomiky by se měl udržet na 3,6 procenta

Maďarská centrální banka dnes snížila základní úrok o půl procenta

Moneta vyplatí z loňského zisku dividendu devět Kč na akcii

Hang Seng - Intradenní výhled 23.11.2022

Swingové obchodování EUR/USD 23.4.2024

Swingové obchodování USD/JPY 23.4.2024

Forex: TD Bank otevřela short na GBP/USD

AUD/USD - Intradenní výhled 2.9.2020

USD/JPY - Intradenní výhled 29.7.2021

Forex: Odrazí se USD/CHF od prolomeného supportu trendového kanálu?

Růst ruské ekonomiky by se měl udržet na 3,6 procenta

Maďarská centrální banka dnes snížila základní úrok o půl procenta

Moneta vyplatí z loňského zisku dividendu devět Kč na akcii

Hang Seng - Intradenní výhled 23.11.2022

Swingové obchodování EUR/USD 23.4.2024

Swingové obchodování USD/JPY 23.4.2024

Forex: TD Bank otevřela short na GBP/USD

AUD/USD - Intradenní výhled 2.9.2020

USD/JPY - Intradenní výhled 29.7.2021

Témata v diskusním fóru

Backtesting a jaké ukazatele sledovat

Ludvík Turek (CzechWealth) – negativní zkušenost

Výpočet pivotu

EUR/USD

ActivTrades

Obchodní strategie trendových linií – jak nakupovat dole a prodávat nahoře?

AUD/USD

EUR/GBP

Prop firmy a daně

Akciové indexy

Backtesting a jaké ukazatele sledovat

Ludvík Turek (CzechWealth) – negativní zkušenost

Výpočet pivotu

EUR/USD

ActivTrades

Obchodní strategie trendových linií – jak nakupovat dole a prodávat nahoře?

AUD/USD

EUR/GBP

Prop firmy a daně

Akciové indexy

reklama