Ticker Tape by TradingView

reklama

reklama

reklama

reklama

Týdenní zpráva z finančního trhu 24.10.2016

Evropská data, která budou tomuto týdnu dominovat, podpoří euro proti dolaru

Tento týden opanují data z Evropy. Inflace ve Francii a Německu by měla zrychlit. HDP ve Francii a Španělsku ukáže solidní tempo růstu, tak jako předstihové indikátory, které by už pro probíhající čtvrté čtvrtletí mělo indikovat růst HDP v eurozóně o 0,3 % q/q. Americká ekonomika by kromě probíhající prezidentské kampaně měla tento týden být spíše v mediálním stínu. Předpověď solidních výsledků publikovaných dat prospěje kurzu eura vůči americké měně a zkoriguje tak jeho posilování z minulých dvou týdnů.

Solidní růst HDP a zrychlení inflace budou zprávy týdne

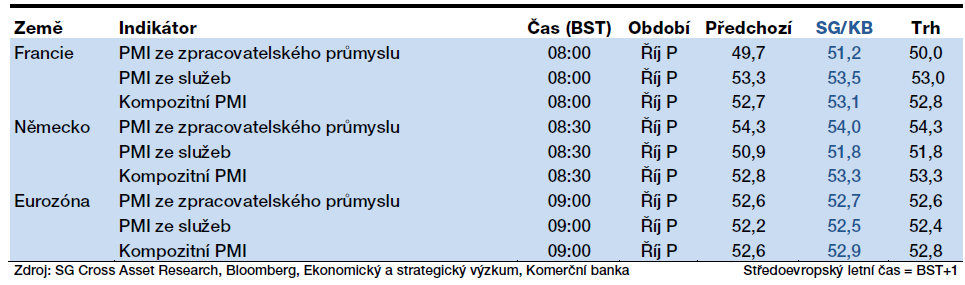

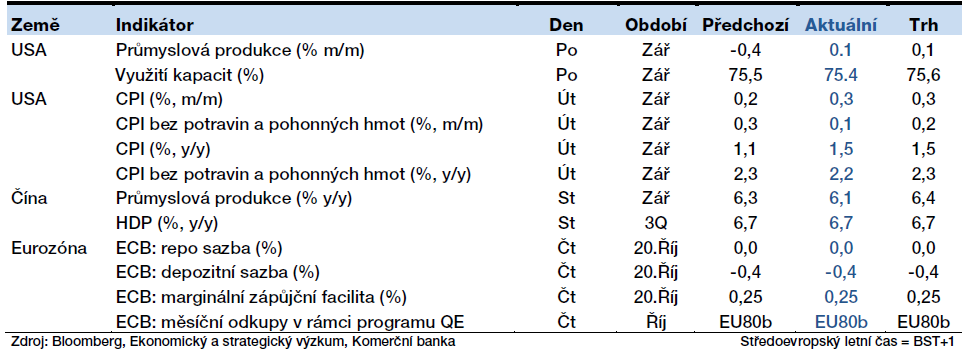

Tento týden bude ve znamení předstihových indikátorů (PMI, Ifo nebo INSEE) za říjen, které by všechny měly přidat. Postupné zlepšování PMI indexů je pod taktovkou především služeb v Německu a průmyslu ve Francii. Odhady PMI indexů ukazují na růst HDP o 0,3 % q/q v eurozóně ve čtvrtém čtvrtletí letošního roku. Inflace v říjnu by měla přidat dvě až tři desetiny jak v Německu, tak i ve Francii či Španělsku. Ukazatel cenového růstu za celou eurozónu by tak mohl vzrůst na 0,6 % y/y. O dvě desetiny výše než v září. Tento týden se také dozvíme první údaje o hospodářském růstu ve třetím čtvrtletí. Velká Británie, Francie a Španělsko jsou těmi prvním vlaštovkami. Údaj za eurozónu jako celek pak bude známý následujíc týden (SG: 0,4 % q/q). Z tohoto výčtu je patrné, že evropská data tomuto týdnu budou dominovat. Ekonomický vývoj v USA bude tento týden dokumentován pouze objednávkami dlouhodobého zboží.

Kalendář ekonomických událostí na globálních trzích - pondělí:

PMI předstihové indexy by se proti září měly mírně zlepšit. Impuls k růstu by měl přijít především z německých služeb a zpracovatelského průmyslu v Německu. Celkové číslo kompozitního PMI za eurozónu 52,9 bodu pak odpovídá růstu HDP o 0,3 % q/q ve čtvrtém čtvrtletí letošního roku. Pouze o něco méně než s čím počítá makro prognóza SG, 0,35 %.

Kalendář ekonomických událostí na globálních trzích - úterý:

Na PMI indexy z pondělí naváží v úterý národní předstihové indikátory. Německý Ifo index by se, ve srovnání se zářím, měl pohnout pouze marginálně. Na druhou stranu tento výsledek převyšuje průměr o jednu standardní odchylku a signalizuje, že by růst německé ekonomiky mohl být kolem 0,5 % q/q. Ovšem silný růst v září také ukazuje, jak zranitelný je tento index ve vztahu k sezónnímu kolísání. Francouzské indikátory INSEE v minulých měsících dosahovaly vyšší hodnot než indexy PMI, ale ekonomové SG si myslí, že není důvod, aby v říjnu konvergovaly směrem k jejich nižším hodnotám.

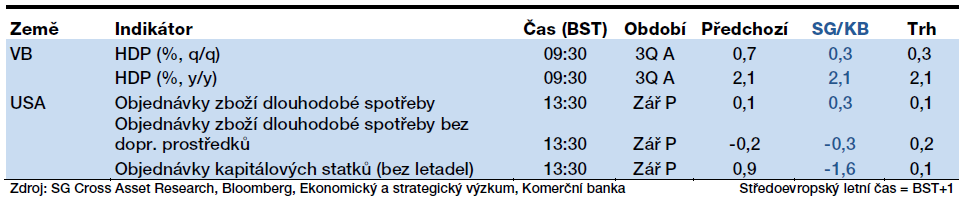

Kalendář ekonomických událostí na globálních trzích - čtvrtek:

První odhad růstu HDP ve VB by měl ukázat na zpomalení tempa (z 0,7 % na 0,3 % q/q). Služby svůj růst zastavily, stavebnictví propadlo a průmyslová produkce pravděpodobně nezopakovala svůj vysoký příspěvek do růstu HDP jako ve druhém čtvrtletí. Americké objednávky zboží dlouhodobé spotřeby vzrostly asi o 0,3 % m/m, ale velkou nejistotu představuje započítání objednávek letadel Boeing.

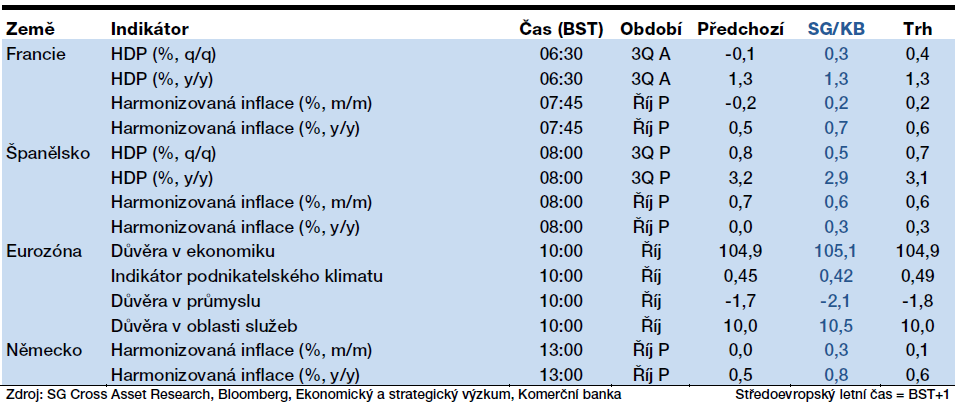

Kalendář ekonomických událostí na globálních trzích - pátek:

Dynamika inflace by měla ve všech třech státech akcelerovat. Hlavním tahounem bude efekt základny energetických cen. V Německu se tomu přidá růst cen potravin. Na konci roku by dynamika německých cen mohla přesáhnout 1 % y/y. Ve Francii bude nárůst cen pohonných hmot jedinou složkou, které bude přispívat pozitivně k růstu (poprvé od července 2014).

Růst HDP ve Francii v 3Q (0,3 % q/q) bude podpořen hlavně vládní spotřebou, mírně kladně přispějí i investice. Ve Španělsku by růstu HDP mohl mírně korigovat na 0,5 % q/q. Hlavními tahouny zůstala soukromá spotřeba a i investice dále ve 3Q přidaly. I do budoucna by hospodářský růst Španělska měl překonávat tempo eurozóny jako celku. Ve Španělsku by tento týden měla být rozetnuta politická situace ustavením menšinové vlády. Ta má před sebou dva úkoly. 1) Měla by zavést rozpočtová opatření tak, aby odvrátila současné zhoršení rozpočtové situace a její rozpočet odpovídal evropským pravidlům. 2) Začít řešit Katalánskou autonomii, kde stále zůstává otevřená otázka referenda o samostatnosti v září 2017.

Americký dolar minulý týden dále posílil

Přehled zveřejněných ekonomických událostí na globálních trzích – minulý týden:

Vývoj v minulém týdnu nahrál kurzu amerického dolaru vůči euru. Počátkem týdne sice ještě i navzdory dobrý údajům z amerického průmyslu oslaboval, ale ve čtvrtek po oznámení měnového zasedání ECB posílil. Evropská centrální banka se podle očekávání nevyjádřila k dalšímu možnému vývoji jejího programu kvantitativního uvolňování. Ten podle současného nastavení končí s březnem příštího roku. Přes panující neshody v radě guvernérů tak nebylo rozhodnuto způsobu jeho ukončení. Více se tedy dozvíme na dalším jednání v prosinci. Ekonomové SG předpokládají, že bude rozhodnuto o postupném snižování nákupů aktiv o 10 mld. EUR měsíčně (v současné době 80 mld. EUR za měsíc), což by vystačilo do ledna 2018. Vzhledem k tomu, že na trhu není mnoho aktiv, které by ECB mohl skoupit, tak bude rozhodnuto o zvýšení limitu na nákup jednotlivých aktiv na 50 %.

Důvěra v ekonomiku ukáže na vstup do čtvrtého čtvrtletí roku

Regionální ekonomický kalendář bude tento týden relativně prázdný. Pohyby forintu či zlotého tak budou reagovat na události v zahraničí. Tamní kalendář totiž tento týden obsahuje zveřejnění dat inflace za říjen či výsledků HDP za třetí čtvrtletí (viz výše). Koruna by i tento týden měla dále setrvat u hladiny kurzového závazku.

Kalendář ekonomických událostí na regionálních trzích - pondělí:

Indikátory důvěry za říjen by mohly napovědět, v jaké kondici vstoupila česká ekonomika do závěrečného čtvrtletí letošního roku. Od počátku roku do července podnikatelský ale především spotřebitelský indikátor důvěry klesaly. Srpen a září pak naopak byly ve znamení nárůstu bilance odpovědí respondentů v šetření.

Kalendář ekonomických událostí na regionálních trzích - úterý:

Polská míra nezaměstnanosti v záři se pravděpodobně dále zlepšila, když poklesla o 0,1 pb. Trh práce je v Polsku dále ve velmi dobré kondici. Ke konci roku by ovšem mohlo dojít k nárůstu míry nezaměstnanosti, ale pouze díky sezónním efektům.

Maďarská centrální banka pak v úterý neposune svou základní úrokovou sazbu níže. Jedním z důvodů je, že už dříve avizovala ukončení cyklu snižování sazeb. Omezila frekvenci repo tendrů a zavedla limit na objem prostředků, které je ochotna od bank v těchto tendrech přijmout. Tento způsob uvolnění měnové politiky má za cíl nutit banky k větší úvěrové angažovanosti. Dalším důvodem je nárůst inflace v září. Tento měsíc dynamika inflace dosáhla 0,2 % m/m a po čtyřech měsících se meziroční dynamika vrátila do kladných čísel, 0,6 %.

Primární ceny v září povyskočily

Přehled zveřejněných ekonomických událostí na regionálních trzích – minulý týden:

Minulý týden rozvířila vody na finančních trzích prohlášení guvernéra ČNB v rozhovoru pro E15. Jiří Rusnok totiž prohlásil, že ke konci kurzového závazku může klidně dojít až v roce 2018, pokud k dřívějšímu opuštění nebude důvod. Toto vyjádření bylo vedeno snahou omezit nutnost intervenovat, ke kterému tento týden opět docházelo. Ke korekci ročního forwardového kurzu koruny nedošlo, ale jeho trend posilování se zatím zastavil. Rusnokovo prohlášení ovšem relativně ostře kontrastuje s vyjádřením z předchozího týdne, kdy prohlásil, že si nedokáže představit další posouvání „tvrdého“ závazku. Spotový kurz koruny na to nereagoval a setrval na hladině 27,02 CZK/EUR.

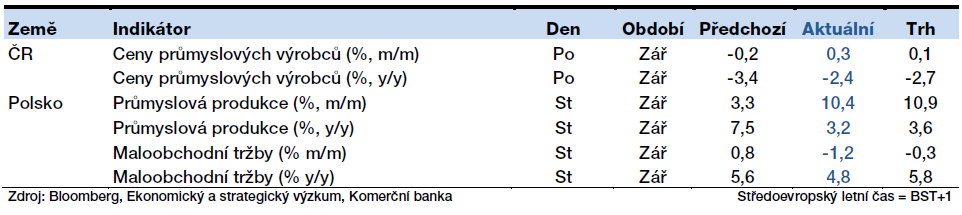

V pondělí zveřejněné statistiky cen primárních okruhů mohly ČNB potěšit. Všechny zveřejněné indikátory zmírnily o několik desetin procentních bodů svůj meziroční pokles a předznamenaly tak zmírnění protiinflačních tlaků do spotřebitelských cen. Vývozní ceny v srpnu poklesly o 2,5 % y/y. Dovozní ceny pak v srpnu poklesly pouze o 3,6 % (v červenci -4,5 %), a to tyto statistiky nezahrnují růst ceny ropy na přelomu září a října z důvodu omezení těžby ropy kartelem OPEC. Tento nárůst asi ještě ceny průmyslových výrobců v září nereflektovaly, ale promítly se do nich dřívější nárůsty cen. Ceny průmyslových výrobců tak vzrostly o 0,3 % m/m a i díky efektu statistické základny zmírnily svůj propad na 2,4 % y/y (v srpnu -3,4 % y/y). Vzpruhu pro ceny potravin pak představují ceny zemědělských výrobců, které povyskočily o 4,2 % m/m, což utlumilo jejich meziroční pokles na 3,4 % (v srpnu -6,9 %).

DAVID KOCOUREK

Economist

Investment Banking

Komerční banka, a. s.

Klíčová slova: Inflace | USA | Británie | OPEC | Koruna | HDP | Francie | Španělsko | Ceny ropy | Americká ekonomika | Ekonomové | Míra nezaměstnanosti | Americký dolar | Centrální banka | ECB | Ekonomika | Euro | Evropská centrální banka | IFO index | Indikátor | Indikátory | Investice | Kurz | Objednávky zboží dlouhodobé spotřeby | Trend | Ukazatel | ČNB | Banky | EUR | Hospodářský růst | Komerční banka | Indexy | Zasedání ECB | Kurz koruny | Uvolnění měnové politiky | Intervenovat | Investment Banking | CZK/EUR | Makro | Index | Banka | CZK | Česká ekonomika | Dolar | Ekonomický kalendář | Eura | Jiří Rusnok | E15 | Prognóza | Ropy | Růst HDP | Trh | Velká Británie | Zpráva | Zprávy | Předpověď | ROCE | INSEE | Investment | Snižování sazeb | Kalendář ekonomických událostí | Průmyslová produkce | Euro proti dolaru | Přehled | Economist | Spotřebitelský indikátor | Propad | Tempo růstu | Indikátor důvěry | Indikátory důvěry | Indexy PMI | Německý Ifo index | Očekávání | HDP v eurozóně | Spotový kurz koruny | Spotový kurz |

Čtěte více

-

Týdenní zpráva z finančního trhu: V Číně začne 19. kongres komunistické strany

Tento týden bude patřit politickým událostem. V Číně začne 19. kongres čínské komunistické strany. Vládnoucí prezident Si Ťin-pching si pozici lídra zřejmě udrží, otázkou však je, jak silná tato pozice bude a jaký bude nový vládní program. Evropská rada se bude zabývat problematikou obrany, migrace, ale i Brexitu, kde jednání zatím příliš nepokročila. Z dat nás čeká americká průmyslová výroba a německý ZEW index. Obě statistiky by si měly polepšit. Na domácí půdě bude zveřejněn vývoj běžného účtu platební bilance a ceny průmyslových výrobců. -

Týdenní zpráva z finančního trhu: Zítřejší statistika českých mezd může podpořit sazby i korunu

Nevidíme důvod, proč by ECB měla na svém čtvrtečním zasedání otálet s oznámením, že prodlužuje program kvantitativního uvolňování. Podle nás to bude o půl roku; konec by tak nastal v červnu 2018. Červencové statistiky průmyslové výroby z Německa, Francie a Španělska by měly být solidním základem pro číslo za celou eurozónu, které bude zveřejněno příští týden. Předpokládáme meziměsíční vzestup o 0,6 %. Ve Spojených státech je ekonomický kalendář chudý, očekáváme pouze oživení aktivity v sektoru služeb podle ISM. Pozornost bude spíše směřovat na Kongres – je třeba schválit zákony o navýšení dluhového limitu, zabránit uzavření federálních institucí k 1. říjnu a podpořit oblasti postižené hurikánem Harvey. Z domova očekáváme oznámení o svižném růstu mezd během Q2 17. Červencová aktivita v průmyslu byla ovlivněna celozávodními dovolenými zejména v automobilovém průmyslu. Podíl nezaměstnaných v Česku o desetinu klesne na pouhých 4,0 %. -

Týdenní zpráva z finančního trhu: Žádnou významnější změnu na čtvrtečním zasedání ECB nečekáme

Sentiment indikátory ekonomické aktivity z průmyslu i ze služeb z klíčových zemí eurozóny potvrdí velmi solní růstovou dynamiku na počátku letošního roku. Ani to ale nebude stačit na to, aby ECB na zasedání v tomto týdnu zásadně změnila svou rétoriku směrem k ukončení programu odkupu aktiv. Závěr týdne přinese první odhad amerického HDP za Q4 17. Celkově slabší číslo bude ovlivněno negativním příspěvkem čistého exportu. Data by měla odhalit sílu domácí poptávky v USA. Trhy ale budou sledovat především další vývoj na politické scéně poté, co se do páteční půlnoci nepodařilo D. Trumpovi přesvědčit dostatek senátorů, aby podpořili navýšení dluhového stropu. Americké federální úřady jsou tak bez peněz, když ani během víkendu k posunu nedošlo. Středoevropský ekonomický kalendář je naprosto nezajímavý. -

Týdenní zpráva z finančního trhu 10.10.2016

Po pátečních smíšených datech z USA budou trhy tento týden hledat nějaké vodítko pro budoucí vývoj americké měnové politiky v zápisu Fedu z minulého jednání. FOMC je ve svých názorech rozdělená a zápis by tedy mohl přeci napovědět nejpravděpodobnější směr, kterým se ubere. Regionu budou tomuto týdnu dominovat čísla o inflaci. Česká by měla stagnovat, kdežto v Polsku by mohly zmírnit deflační tlaky. -

Týdenní zpráva z finančního trhu 12.2.2018

Na hlavních trzích se dočkáme sady důležitých dat ve středu. Hlavní pozornost bude upřena na americkou inflaci, protože vyšší tlaky na růst cen se podílely na výprodejích v minulém týdnu. Meziroční dynamika cen v USA by sice měla zpomalit, náš výhled nicméně předpokládá o něco vyšší tempo než trh. V eurozóně budou zveřejněna data o HDP v Q4 17. Německá ekonomika zřejmě v závěru loňského roku zrychlila růst na sedmileté maximum. V Česku se také dočkáme HDP za Q4 17, který by měl být velmi silný. Cenová hladina se v lednu zřejmě zvýšila o 0,6 % m/m, meziroční inflace ale zpomalila kvůli vyšší srovnávací základně. Investoři tento vývoj čekají, takže by to pro korunu nemělo představovat negativní zprávu. Její kurz bude v nadcházejícím týdnu záviset především na zprávách z globálních trhů. -

Týdenní zpráva z finančního trhu 12.3.2018

Nadcházející týden je z pohledu ekonomických údajů klidný. Na hlavních trzích bude pozornost investorů směřovat především k americké inflaci. Růst cen v únoru podle našich odhadů výrazně zvolnil. Z politických událostí bude důležité povolební vyjednávání v Itálii a formování nové vlády v Německu. V Česku budou zveřejněna lednová data z reálné ekonomiky. Průmysl i maloobchod by měly vykázat slušný meziměsíční i meziroční růst. -

Týdenní zpráva z finančního trhu 12.9.2016

Kalendář ekonomických údajů je na začátek týdne poloprázdný. Investoři se zaměří až na inflaci z eurozóny v polovině týdne a především na data o maloobchodu a cenovém vývoji ve Spojených státech, která budou zveřejněna ve čtvrtek a v pátek. Spolu s projevy zástupců Fedu by se trhy měly dočkat ujištění, že v září nedojde k utažení americké měnové politiky. Na domácí scéně bude zveřejněn červencový běžný účet a srpnová statistika cen výrobců. Kurzový závazek zřejmě setrvá pod tlakem po pátečních inflačních datech, který se projevuje roztažením forwardových bodů. -

Týdenní zpráva z finančního trhu 14.11.2016

Kromě politického vývoje by mohla pozornost investorů v nadcházejícím týdnu přitáhnout i makroekonomická data. Budou totiž zveřejněny údaje o HDP důležitých zemí eurozóny i v regionu. V USA by měly maloobchodní tržby a růst inflace dále podpořit očekávání ohledně prosincového zvýšení sazeb Fedu. V regionu bude hlavní várka dat zveřejněna v úterý. Dynamika HDP středoevropských zemí by měla v mezičtvrtletním srovnání dosáhnout slušných hodnot, ale meziročně by měl růst HDP zpomalit kvůli efektu vysoké statistické základny z loňského roku. -

Týdenní zpráva z finančního trhu 17.10.2016

Pozornost investorů se tento týden zaměří především na zasedání ECB. Spolu s konsenzem trhu sice neočekáváme změnu měnové politiky, šéf centrální banky Mario Draghi ale může poodhalit strategii do budoucna. Americká data by měla potvrdit dobrou ekonomickou kondici a uvolnit ruce Fedu, aby v prosinci zvýšil sazby. V České republice se už dnes dočkáme zářijových výrobních cen, které výrazně zpomalí svůj pokles díky efektu nízkých cen ropy z loňska. Koruna by měla setrvat na hranici kurzového závazku. -

Týdenní zpráva z finančního trhu 21.11.2016

Údaje zveřejněné tento týden potvrdí dobrý výhled pro hlavní ekonomiky v posledním čtvrtletí letošního roku. Navíc budou zveřejněny struktury HDP v Německu a ve Velké Británii. Dozvíme se tedy, proč německá ekonomika nečekaně zpomalila, zatímco britská si udržela velmi slušnou růstovou dynamiku. Česká ekonomická důvěra by měla zůstat silná a i data z Polska budou naladěna spíše na optimistickou notu. -

Týdenní zpráva z finančního trhu 28.11.2016

V neděli se dočkáme další dlouho očekávané politické události – referendu o ústavních změnách v Itálii. Podle průzkumů nepatrně převažují odpůrci ústavních změn, podíl nerozhodnutých voličů je však velký. Neschválení změn může Itálii uvrhnout do další politické, ale i ekonomické a finanční nejistoty. Z ekonomických dat očekáváme silná americká data včetně listopadové statistiky z trhu práce. Vyústit by měly v potvrzení správnosti očekávání vyšších dolarových sazeb na zasedání FOMC, které se uskuteční 14. prosince. Z Evropy přijdou silné listopadové PMI. A platí to i pro středoevropský region. Komoditní analytici budou netrpělivě sledovat 30. listopad a jednání OPECu. -

Týdenní zpráva z finančního trhu 3.10.2016

Bezpochyby tou nejdůležitější událostí týdne budou páteční čísla z amerického trhu práce. Počet nově vytvořených pracovních míst atakujících 200 tisíc by měl vymazat srpnové zklamání. V kombinaci s vzestupem ISM průmyslové aktivity by se mělo jednat o prostředí podporující očekávání vyšších dolarových sazeb na prosincovém zasedání americké centrální banky. To by mělo dolar podpořit. Výraznějším eurovým ztrátám ale zřejmě zabrání i slušná evropská data. Zářijové PMI potvrdí pokračující solidní růst evropské ekonomiky v průběhu Q3 16. Po červencových nepříznivých číslech francouzského a německého průmyslu přinese srpnem mnohem lepší data. A obdobně to bude i u českých dat. Průmysl, exporty a maloobchodní tržby napraví za srpen extrémně špatné červencové výsledky způsobené kalendářními efekty a dovolenými. -

Týdenní zpráva z finančního trhu 31.10.2016

Hlavní událostí tohoto týdne bude zasedání americké centrální banky. Ta sice zřejmě ponechá sazby beze změny, nicméně bude trh připravovat na jejich prosincově zvýšení. Nahrát by mu měla i slušná data z trhu práce (počet nových pracovních míst za říjen), která budou zveřejněna tento pátek. Měnovou politiku beze změny tento týden pravděpodobně ponechá i britská centrální banka. Eurozóna by měla za třetí kvartál vykázat slušný růst na úrovni 0,4 % q/q. V regionu bude pozornost směřovat na PMI indikátory a na zasedání České národní banky. -

Týdenní zpráva z finančního trhu 4.12.2017

Nejdůležitějším indikátorem z globální ekonomiky bude tento týden počet nových pracovních míst v USA za listopad. Očekáváme, že páteční statistika dále otevře prostor pro prosincové zvýšení sazeb Fedu. V Evropě nás bude zajímat německý průmysl a tovární objednávky. Obě statistiky zřejmě v říjnu přinesly dobré zprávy. Pozornost korunových investorů se zaměří především na pondělní statistiku českých mezd ve třetím čtvrtletí. Očekáváme, že průměrná reálná mzda (očištěná o inflaci) vzrostla o 4,8 % meziročně. Prognóza ČNB předpokládá 5% růst. Pokud by mzdy překvapily ještě vyšším růstem, mohla by se koruna vrátit zpět pod 25,50 CZK/EUR díky růstu sázek na zvýšení úrokových sazeb centrální banky ještě na prosincovém zasedání. -

Týdenní zpráva z finančního trhu 5.2.2018

Ekonomický kalendář je v nadcházejícím týdnu spíše kratší. Na hlavních trzích se dočkáme údajů z Německa, kde průmysl i zahraniční obchod zakončil loňský rok pravděpodobně v solidním tempu. Dobrá ekonomická výkonnost by mohla udržet euro vysoko. V Česku se dočkáme především prosincových údajů o průmyslu a maloobchodních tržbách. Díky velmi dobré situaci na trhu práce byly loňské Vánoce zřejmě velmi štědré, na což ukázal i výběr DPH v plnění státního rozpočtu. -

Týdenní zpráva z finančního trhu 7.11.2016

V ranních středečních hodinách našeho času by již mělo být jasno, kdo se stane 45. prezidentem Spojených států. Vítezství dlouhodobé demokratické favoritky H. Clintonové by znamenalo pokračování politiky současného prezidenta Obamy a žádný velký šok pro finanční trhy. Vítezství republikánského kandidáta D. Trumpa by naproti tomu bylo pro trhy překvapením a vedlo by ke zvýšené volatilitě na finančních trzích. -

Týdenní zpráva z finančního trhu 7.5.2018

Tento týden zveřejněná data z průmyslu ukáží, že jak u nás, tak i v ostatních jednotlivých evropských zemích ekonomiky pokračují ve stabilním růstu. Meziroční dynamika české inflace zůstala v dubnu nezměněná, brzdí ji především pomalejší růst potravin. Ze zámoří bude zajímavé sledovat komentáře některých členů Fedu i statistiku americké spotřebitelské inflace. -

Týdenní zpráva z finančního trhu 8.1.2018

Nadcházející týden by měl přinést dobrá ekonomická data. Německý průmysl i indikátor za celou eurozónu zřejmě v listopadu dosáhly silného růstu, což by se mělo projevit jak v HDP měnové unie, tak i na důvěře v ekonomiku v Česku. Americký maloobchod zakončil podle našeho odhady loňský rok příznivě, inflace ale v prosinci zpomalila kvůli vyšší srovnávací základně. U nás se dočkáme tradiční várky měsíčních dat z ekonomiky. Především listopadová čísla o průmyslu a maloobchodu by měla být velmi slušná. Nejdůležitějším indikátorem ale bude prosincová spotřebitelská inflace. Podle našeho odhadu setrval meziroční růst cen na 2,6 %, což je nad konsenzem trhu i prognózou ČNB. Pokud se naše předpověď vyplní, mohla by koruna reagovat posílením díky vyšším šancím na rychlejší utahování měnové politiky ČNB. -

Týdenní zpráva z FOREX trhu: Americká centrální banka bude komunikovat nový inflační cíl

Zasedání americké centrální banky nepřinese změnu nastavení měnové politiky. Dojde ovšem k úpravě prognózy a také na komunikační sladění s novým inflačním cílem. Prezidentka Evropské komise přednese svůj první projev o stavu Unie. Data v USA i v eurozóně by měla ukázat na pokračování hospodářské expanze zpomalujícím tempem. -

Týdenní zpráva z FOREX trhu: Americká centrální banka přehodnotí svá očekávání ohledně sazeb

Ani v tomto týdnu se pravděpodobně nevyhneme hlasování o brexitu. Na stole bude znovu dohoda, kterou vyjednala premiérka Mayová s předsedou Evropské komise Junckerem. Tentokrát má ale skutečně šanci projít. Nejzajímavější událostí týdne se stane zasedání americké centrální banky. Více bychom se měli dozvědět zejména o bilanci Fedu. V Evropě budeme kromě procesu brexitu sledovat stabilizaci předstihových indikátorů.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

Pokročilá struktura Price Action (5. díl)

Forex: Nejvíce volatilní měnové páry

Index S&P 500: Kompletní průvodce pro investování a trading

Jak se stát prop obchodníkem?

Volatilita na finančních trzích – dobrý sluha, ale zlý pán

FTMO - PŘIPOJTE SE K REVOLUCI V TRADINGU

Základní struktura Price Action (4. díl)

Podstata komodit: Průzkum hlavních trhů a jejich specifik

Sezónnost na FOREXu

Nejlepší trading příležitosti - kde a jak profitovali tradeři (březen 2024)

Pokročilá struktura Price Action (5. díl)

Forex: Nejvíce volatilní měnové páry

Index S&P 500: Kompletní průvodce pro investování a trading

Jak se stát prop obchodníkem?

Volatilita na finančních trzích – dobrý sluha, ale zlý pán

FTMO - PŘIPOJTE SE K REVOLUCI V TRADINGU

Základní struktura Price Action (4. díl)

Podstata komodit: Průzkum hlavních trhů a jejich specifik

Sezónnost na FOREXu

Nejlepší trading příležitosti - kde a jak profitovali tradeři (březen 2024)

Denní kalendář událostí

Člen Bank of England David Ramsden

Členka Bank of England Catherine Mann

V eurozóně index CPI

V USA týdenní změna zásob ropy

Prezidentka ECB Christine Lagarde

Prezident Bundesbank Joachim Nagel

V Británii maloobchodní tržby

V Německu index PPI

V Japonsku index CPI

V USA prodeje existujících domů

Člen Bank of England David Ramsden

Členka Bank of England Catherine Mann

V eurozóně index CPI

V USA týdenní změna zásob ropy

Prezidentka ECB Christine Lagarde

Prezident Bundesbank Joachim Nagel

V Británii maloobchodní tržby

V Německu index PPI

V Japonsku index CPI

V USA prodeje existujících domů

Tradingové analýzy a zprávy

Bitcoin prošel dalším halvingem, tedy snížením odměny pro těžaře na polovinu

Americké akcie uzavřely smíšeně, výrazně oslabily technologické podniky

Forex: Dolar oslabuje, po zprávě o útoku Izraele na Írán posiluje švýcarský frank

Pražská burza zakončila téměř beze změny, index PX stoupl o 0,02 procenta

Pražská burza po šesti týdnech růstů oslabila, index PX klesl o 0,6 procenta

Forex: Koruna mírně oslabila k euru a stagnovala k dolaru

5 událostí, které dnes stojí za pozornost

Index spekulativního sentimentu 19.4.2024

Swingové obchodování GBP/JPY 19.4.2024

Swingové obchodování GBP/USD 19.4.2024

Bitcoin prošel dalším halvingem, tedy snížením odměny pro těžaře na polovinu

Americké akcie uzavřely smíšeně, výrazně oslabily technologické podniky

Forex: Dolar oslabuje, po zprávě o útoku Izraele na Írán posiluje švýcarský frank

Pražská burza zakončila téměř beze změny, index PX stoupl o 0,02 procenta

Pražská burza po šesti týdnech růstů oslabila, index PX klesl o 0,6 procenta

Forex: Koruna mírně oslabila k euru a stagnovala k dolaru

5 událostí, které dnes stojí za pozornost

Index spekulativního sentimentu 19.4.2024

Swingové obchodování GBP/JPY 19.4.2024

Swingové obchodování GBP/USD 19.4.2024

Blogy uživatelů

Hedge fondy začínají sázet na pokles bitcoinu: Ztrácí již tato kryptoměna svůj dech?

Čínský jüan nabírá na důležitosti

Jak přizpůsobovat svoji strategii podle aktuálních tržních podmínek?

Je inflace v USA neporazitelná?! | Investiční Memento #72

Historický okamžik Bitcoinu je tady! Jak zareaguje cena?

Praktické okénko – Nic moc obchod, ze kterého jsem vzal jen drobné

Jak obchodovat na Forexu, když máte práci na plný úvazek

Pohled do budoucnosti – technologické inovace (1. díl)

Investícia do uránu?

Praktická ukázka: Další čekání na falešný průraz?

Hedge fondy začínají sázet na pokles bitcoinu: Ztrácí již tato kryptoměna svůj dech?

Čínský jüan nabírá na důležitosti

Jak přizpůsobovat svoji strategii podle aktuálních tržních podmínek?

Je inflace v USA neporazitelná?! | Investiční Memento #72

Historický okamžik Bitcoinu je tady! Jak zareaguje cena?

Praktické okénko – Nic moc obchod, ze kterého jsem vzal jen drobné

Jak obchodovat na Forexu, když máte práci na plný úvazek

Pohled do budoucnosti – technologické inovace (1. díl)

Investícia do uránu?

Praktická ukázka: Další čekání na falešný průraz?

Forexové online zpravodajství

Výrobní ceny v Německu snížily svůj propad

Denní přehled: Wall Street klesá, bitcoin drží před halvingem 64 500 dolarů

Nikl stoupá o 5 % kvůli obavám z omezení dodávek

CleanSpark získává 7 %; co znamená halving Bitcoinu pro těžební společnosti? 📌

Navzdory pozitivním finančním výsledkům za první čtvrtletí roku 2024 akcie Netflixu klesají

Týden na akciových trzích: Ztrátový týden, S&P500 testuje hranici 5 tis. bodů

US Open: Indexy bojují o směr, protože izraelský konflikt doléhá na trhy

USDIDX ztrácí 0,2 %. Goolsbee naznačuje riziko "měkkého přistání" USA

Forex: Zklidnění na devizových trzích

American Express po výsledcích za 1. čtvrtletí klesá

Výrobní ceny v Německu snížily svůj propad

Denní přehled: Wall Street klesá, bitcoin drží před halvingem 64 500 dolarů

Nikl stoupá o 5 % kvůli obavám z omezení dodávek

CleanSpark získává 7 %; co znamená halving Bitcoinu pro těžební společnosti? 📌

Navzdory pozitivním finančním výsledkům za první čtvrtletí roku 2024 akcie Netflixu klesají

Týden na akciových trzích: Ztrátový týden, S&P500 testuje hranici 5 tis. bodů

US Open: Indexy bojují o směr, protože izraelský konflikt doléhá na trhy

USDIDX ztrácí 0,2 %. Goolsbee naznačuje riziko "měkkého přistání" USA

Forex: Zklidnění na devizových trzích

American Express po výsledcích za 1. čtvrtletí klesá

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Výhled pro GBP/USD na 11. dubna. Libra se propadla o 200 pipsů, ale stále zůstala ve flatu

Opojení stimuly trvá i dnes, růst se vrací do Evropy

Minuta s XTB

Makroekonomické události 24. říjen

Pražská burza rostla třetí den v řadě, PX na nejvyšších hodnotách od konce dubna

Vyšší úroky na hypotékách sníží tempo růstu cen nemovitostí

Forex: Koruna posiluje i navzdory umírněným výrokům z ČNB

Výrobní inflace dál narůstá

Euro po týdenní odmlce opět testuje 1,3400, zatímco koruna stále jen drží pozice

BREAKING: Forint spadl o více než 1 % kvůli pozastavení procesu zvyšování sazeb

Výhled pro GBP/USD na 11. dubna. Libra se propadla o 200 pipsů, ale stále zůstala ve flatu

Opojení stimuly trvá i dnes, růst se vrací do Evropy

Minuta s XTB

Makroekonomické události 24. říjen

Pražská burza rostla třetí den v řadě, PX na nejvyšších hodnotách od konce dubna

Vyšší úroky na hypotékách sníží tempo růstu cen nemovitostí

Forex: Koruna posiluje i navzdory umírněným výrokům z ČNB

Výrobní inflace dál narůstá

Euro po týdenní odmlce opět testuje 1,3400, zatímco koruna stále jen drží pozice

BREAKING: Forint spadl o více než 1 % kvůli pozastavení procesu zvyšování sazeb

Blogy uživatelů

Analýza EUR/USD, GBP/USD, AUD/JPY, USD/JPY, GOLD podle Elliottovy vlnové teorie 27.10.2014

Německý záchranný kruh pro Řecko na Titanicu ?

Zlato – jakou cenu má nevědomost?

Komoditní měny v centru dění

Technická analýza měnových párů: EUR/GBP, AUD/JPY a EUR/CAD

Alternativní investice

Jak přizpůsobovat svoji strategii podle aktuálních tržních podmínek?

Hedge fondy začínají sázet na pokles bitcoinu: Ztrácí již tato kryptoměna svůj dech?

Bitcoin halving – kampak se poděl ten slibovaný velký růst BTC?

Série živějších obchodních seancí vedla nakonec jen k mírnému poklesu indexu S&P 500

Analýza EUR/USD, GBP/USD, AUD/JPY, USD/JPY, GOLD podle Elliottovy vlnové teorie 27.10.2014

Německý záchranný kruh pro Řecko na Titanicu ?

Zlato – jakou cenu má nevědomost?

Komoditní měny v centru dění

Technická analýza měnových párů: EUR/GBP, AUD/JPY a EUR/CAD

Alternativní investice

Jak přizpůsobovat svoji strategii podle aktuálních tržních podmínek?

Hedge fondy začínají sázet na pokles bitcoinu: Ztrácí již tato kryptoměna svůj dech?

Bitcoin halving – kampak se poděl ten slibovaný velký růst BTC?

Série živějších obchodních seancí vedla nakonec jen k mírnému poklesu indexu S&P 500

Vzdělávací články

Seriál o ETF: Total Expense Ratio aneb kolik zaplatíte na poplatcích (díl 5.)

Forex v roce 2018 podle bank a brokerů

Komodita jménem stříbro a zajímavosti, které jste o něm možná nevěděli

Koronavirus: Co se děje na trzích?

Pokročilá struktura Price Action (5. díl)

3 způsoby, jak kontrolovat riziko

Agresivní obchodování formace hlava a ramena (2. část)

Psychologie tradingu: Jak přijímat ztráty

Intradenní obchodníci VII. (přehlédnuté a vynechané obchody)

VIP zóna - půl roku po spuštění

Seriál o ETF: Total Expense Ratio aneb kolik zaplatíte na poplatcích (díl 5.)

Forex v roce 2018 podle bank a brokerů

Komodita jménem stříbro a zajímavosti, které jste o něm možná nevěděli

Koronavirus: Co se děje na trzích?

Pokročilá struktura Price Action (5. díl)

3 způsoby, jak kontrolovat riziko

Agresivní obchodování formace hlava a ramena (2. část)

Psychologie tradingu: Jak přijímat ztráty

Intradenní obchodníci VII. (přehlédnuté a vynechané obchody)

VIP zóna - půl roku po spuštění

Tradingové analýzy a zprávy

Inflace v Německu v prosinci zrychlila na 1,5 procenta

S&P 500 - Intradenní výhled 2.3.2018

Index spekulativního sentimentu 25.1.2023

GBP/USD - Intradenní výhled 3.1.2019

Forex: Deutsche Bank otevřela short na AUD/JPY

Forex: Euro posiluje, podle šéfky ECB bude potřeba dalšího zpřísňování měnové politiky

Dolaru pomáhají příznivé vyhlídky USA

Světové ceny ropy dnes dál prudce klesají

Saúdská Arábie omezí dodávky ropy o milion barelů denně

Ranní zpráva pro tradery: Co se děje na finančních trzích 18.4.2024

Inflace v Německu v prosinci zrychlila na 1,5 procenta

S&P 500 - Intradenní výhled 2.3.2018

Index spekulativního sentimentu 25.1.2023

GBP/USD - Intradenní výhled 3.1.2019

Forex: Deutsche Bank otevřela short na AUD/JPY

Forex: Euro posiluje, podle šéfky ECB bude potřeba dalšího zpřísňování měnové politiky

Dolaru pomáhají příznivé vyhlídky USA

Světové ceny ropy dnes dál prudce klesají

Saúdská Arábie omezí dodávky ropy o milion barelů denně

Ranní zpráva pro tradery: Co se děje na finančních trzích 18.4.2024

Témata v diskusním fóru

Fed trhy může pořádně překvapit

Americký dolar se silnou podporou Fedu

Mapa 39/10

EUR/USD silný support kolem úrovně 1.4815

Price Action Trading Jakuba Hodana

Co dává dolaru největší sílu?

Aké bude smerovanie EUR menových párov v roku 2022?

Týdenní výhled (Rostoucí výnosy a nervozita na akciovém trhu)

Zkreslení slepé skvrny – Obraťme pozornost na sebe

Jak úspěšně obchodovat formaci Butterfly?

Fed trhy může pořádně překvapit

Americký dolar se silnou podporou Fedu

Mapa 39/10

EUR/USD silný support kolem úrovně 1.4815

Price Action Trading Jakuba Hodana

Co dává dolaru největší sílu?

Aké bude smerovanie EUR menových párov v roku 2022?

Týdenní výhled (Rostoucí výnosy a nervozita na akciovém trhu)

Zkreslení slepé skvrny – Obraťme pozornost na sebe

Jak úspěšně obchodovat formaci Butterfly?

reklama