Ticker Tape by TradingView

reklama

reklama

reklama

reklama

Forex: Měsíční komentář a FX fokus

Před měsícem jsme na tomto místě zdůrazňovali, jak zásadní je vliv měnové politiky Evropské centrální banky na trh s dluhopisy, jehož stabilizace následně vede k výraznému snížení averze k riziku a růstu cen rizikových aktiv. Únor přinesl další obří injekci v podobě tříletého tendru ECB, který dosáhl dokonce ještě většího objemu, než první tendr v prosinci. Co víc, k ECB se přidaly i další centrální banky, v čele s Bank of Japan a Bank of England. Začátek roku tak trhy zdá se zastihl uprostřed masivní monetární expanze, která snese srovnání snad jen s měsíci, které následovaly po pádu investiční banky Lehman Brothers a začátku celosvětové finanční krize.

Odpověď na takto výrazné uvolnění měnové politiky na sebe nenechala dlouho čekat. Například německý DAX vzrostl od začátku roku o 20 %, zatímco americký S&P 500 si připsal 12 %. Daří se dluhopisům, a to zejména těm, které byly ještě donedávna trhy povazovány za vysoce rizikové. Ropa je na ročních maximech, úspěšný měsíc za sebou mají i další průmyslové komodity a zcela dominantní postavení mají nadále drahé kovy, které těží ze své funkce uchovatele hodnoty a bezpečného přístavu. Shrnuto a podtrženo, vše roste, trhy se zelenají a večírek je opět v plném proudu! Prozatím.

ECB dál zachraňuje banky a evropské vlády

Evropská centrální banka (ECB) v poslední únorový den provedla druhý tříletý tendr, ve kterém mezi 800 komerčních bank rozdělila likviditu v objemu 529,5 miliardy euro. To je ještě o 40 mld. euro více, než v prosincovém tendru což je důsledkem dalšího uvolnění požadavku na akceptaci kolaterálu, se kterým začátkem února banka přišla. Ta nyní výměnou za likviditu od komerčních bank přijímá dluhopisy se stále horší kvalitou tak, aby umožnila přístup k levným eurům i menším bankám, které by jinak neměly dostatek kvalitního kolaterálu k tomu, aby je ECB považovala za způsobilou protistranu. Evropská centrální banka tedy během dvou měsíců rozpůjčovala více než 1 bilion euro, což je ekvivalentem dvojnásobku částky, kterou v rámci druhého kola kvantitativního uvolňování vytvořila v minulém roce za osm měsíců americká centrální banka.

Co to pro trhy znamená do nejbližší budoucnosti? Bezprostředním důsledkem těchto opatření je dočasné vyřešení problémů evropských bank, které mají již dávno zajištěné financování na celý rok 2012 a pravděpodobně i na značnou část roku příštího. ECB tak tímto pomáhá v první řadě evropským bankám, jejichž akcie jsou také hlavním motorem růstu evropských burzovních indexů. Výrazně pozitivní dopad má opatření ECB také na trh s dluhopisy se splatností kratší, než tři roky. Tato skutečnost je asi nejvíce zjevná z pohledu na výnosovou křivku Španělska a Itálie, které si dnes na 12 měsíců mohou půjčovat za 1 %, zatímco ještě začátkem prosince musely nabízet úrok kolem 5 %.

Prudký nárůst zájmu o krátký dluh těchto dvou zemí demonstruje i graf vpravo, na kterém je zachycena celková výše státních dluhopisů v držení italských a španělských bank. Jak ukazuje obrázek, jen v posledním měsíci nakoupily italské banky státní dluhopisy za 30 mld. euro (+13 %), zatímco španělské banky své dluhopisové portfolio nafoukly dokonce o 50 mld. euro (+28 %).

Evropská centrální banka tak hozením záchranného kruhu komerčním bankám stabilizuje situaci na trhu se stáními dluhopisy a podporuje členské země eurozóny v zadlužování, které by jinak, kvůli vysokým úrokovým sazbám, nebylo v takovéto míře možné. Právě zde lze hledat kořeny velmi dobré nálady, která panovala v minulém měsíci na finančních trzích a která by, díky nedávným opatřením, mohla na trzích panovat i v nadcházejícím měsíci.

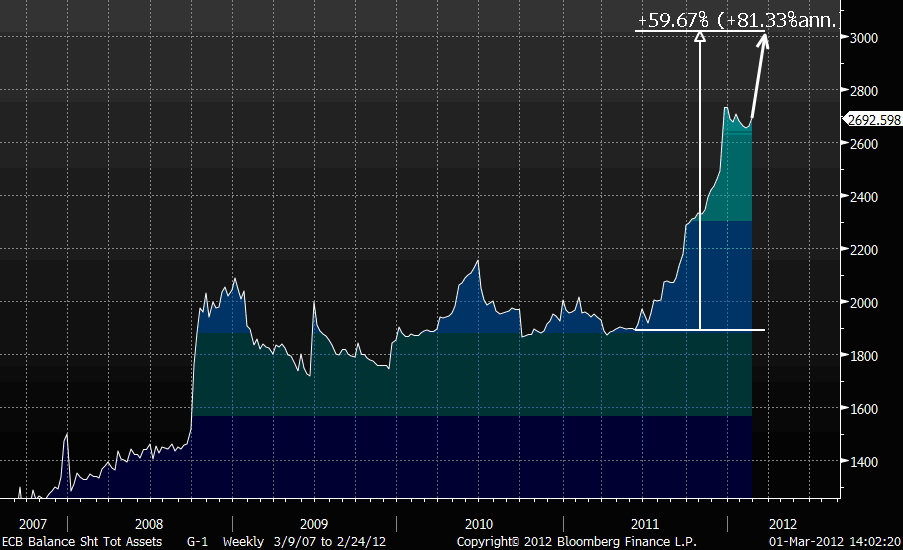

Obrázek zachycuje bilanci Evropské centrální banky, její explozi od druhé poloviny minulého roku a očekávaný vývoj po druhém tříletém tendru, díky kterému by se měla vyšplhat na 3 biliony euro. Jen za posledních 8 měsíců se tak bilance ECB nafoukla o 60 %.

Jediný Fed zatím zdrženlivý

Společně s Evropskou centrální bankou ale v únoru táhly za jeden provaz i další centrální banky. Začátkem měsíce totiž další kolo kvantitativního uvolňování překvapivě oznámila i Bank of England, když rozhodla o tom, že nakoupí britské dluhopisy za 50 miliard liber, a to bez ohledu na inflaci, která je v Británii stále vysoko nad dvouprocentním inflačním cílem. Z následných minutes, které banka zveřejnila dva týny po svém zasedání, navíc vyplynulo, že dva z členů MPC dokonce hlasovali pro nákup dluhopisů za 75 miliard liber, což leccos vypovídá o tom, že ani únorové rozhodnutí o navýšení dluhopisového portfolia nemusí být zdaleka poslední.

Ve snaze podepřít ekonomiku a oslabit domácí měnu pak k podobnému kroku přistoupila v polovině února také Bank of Japan. Ta rozhodla o navýšení své facility na nákup dluhopisů o 10 bilionů jenů (130 mld. USD) na 65 bilionů. Nový strop by měl být dosažen ale relativně pozvolna, a to až koncem letošního roku.

Z hlavích světových centrálních bank tak zůstává jedinou zdrženlivou ta americká, která byla paradoxně v minulém roce na poli uvolněné měnové politiky mimořádně aktivní. Bilance amerického Fedu se proti polovině minulého roku zvýšila o necelá dvě procenta, což je v ostrém kontrastu s bilancí ECB, která se za stejnou dobu nafoukla o téměř 60 %. Ve svém nedávném vystoupení z konce února navíc Ben Bernanke naznačil, že je spokojen s tempem zlepšování situace na pracovním trhu a že rizika zvýšené inflace zůstávají i nadále vysoká, což v překladu znamená, že trhy prozatím nemohou očekávat další monetární stimul v podobě třetího kola kvantitativního uvolnění.

Posilující euro a evropský paradox

Přestože Evropská centrální banka svou měnovou politikou výrazně přispívá ke snížení důvěry v evropskou měnu, je to právě euro, které od prosince výrazně zpevňuje na páru s dolarem. Tento zdánlivý paradox je způsoben několika faktory. Tím prvním je paralelní zlepšení situace na trhu s evropskými dluhopisy, která byla ještě v druhé polovině loňského roku jedním z největších břemen pro evropskou měnu. Dluhová krize díky ECB ustoupila do pozadí, což přispělo k částečnému návratu důvěry v euro. Druhým faktorem je celková stabilizace na finančních trzích a pokles averze k riziku, která vede investory k vyhledávání rizikovějších a výnosnějších investic a částečného odklonu od bezpečných přístavů, jakým je na měnovém trhu například americký dolar.

Je tento růstový trend na euru udržitelný? Nemyslíme si. ECB sice svým opatřením koupila bankám a vládám zemí eurozóny čas, problém se solventností evropských vlád a bankovního sektoru však nijak nevyřešila. Jsme proto přesvědčeni o tom, že se tlak na opětovný růst dlouhodobých úrokových sazeb v nadcházejících měsících znovu dostaví a že to bude právě evropská měna, která na tuto změnu sentimentu doplatí nejvíce.

Vývoj měnového páru EURUSD (červená) a jeho srovnání s podílem bilance Fedu na bilanci ECB. Klesající bílá linka znamená, že ECB zvyšuje celkovou bilanční sumu rychleji, než americký Fed. Díky únorovému tendru by měl podíl obou bilancí dosáhnout úrovně 1:1, tedy 3 biliony USD vs. 3 biliony euro. Jak je z obrázku patrné, korelace mezi EURUSD a podílem bilancí byla v posledních měsících výrazně narušena, což nasvědčuje tomu, že je evropská měna překoupená a hrozí jí korekce.

Velmi podobným vývojem jako euro si zatím prochází i britská libra. Také libra se bez větších problémů vypořádala s dalším kolem kvantitativního uvolňování, když těžila především z pozitivního sentimentu na akciových trzích a klesající averze k rizikovějším aktivům a měnám. Obě měny tak od začátku roku k dolaru zpevnily o 3,5 %, když jen v minulém měsíci euro zpevnilo o 2,19 % a libra si připsala 1,19 %. Korelace těchto dvou měnových párů by měla být těsná i nadále, minimálně pak do doby, než v eurozóně začnou znovu stoupat dlouhodobé úrokové sazby a o slovo se znovu začne hlásit dluhová krize. Ta ohrožuje eurozónu mnohem více, než Británii, což je hlavní důvod, proč ve střednědobém horizontu věříme i nadále více britské měně.

Z hlavních světových měn ale v únoru zaznamenal největší pád japonský jen, který se po dlouhé době vymanil z bočního trendu, když oslabil na páru s dolarem o skokových 6,2 % až nad hranici 81 USD/JPY. Japonská měna doplatila především na rozhodnutí Bank of Japan navýšit nákupy dluhopisů a převládající klima na finančních trzích, které favorizovalo spíše rizikovější destinace s vyšším úročením, což je přesný opak Japonska, kde jsou úrokové sazby dlouhodobě jedny z nejnižších na světě. Přestože může být JPY v několika nejbližších týdnech i nadále pod tlakem, měnová expanze Bank of Japan není tak silná, jako je tomu v případě ECB a BoE, a proto se na jeho celkově pozitivním výhledu, zejména k oběma evropským měnám, zatím podle nás nic nemění.

Vývoj vybraných měnových párů v uplynulých 12 měsících:

Jaroslav Brychta, X-Trade Brokers pro portál FXstreet.cz

Klíčová slova: Dluhová krize | Lehman Brothers | Britská libra | Inflace | Ben Bernanke | Ropa | Banky | Dluhopisy | Akcie | Měny | Korekce | Korelace | Úrokové sazby | Sazby | Japonský jen | USD | Bank of England | Komodity | Centrální banka | Euro | DAX | Rizika | Finanční krize | Evropská centrální banka | Centrální banky | FXstreet | Portfolio | FOREX | JPY | Měna | FX | Americký dolar | S&P 500 | USD/JPY | Bank of Japan | ECB | Fed | Trend | X-Trade Brokers | Drahé kovy | Japonská měna | Uvolnění měnové politiky | Financování | Investiční banky | EURUSD | Aktivum | Americká centrální banka | Brokers | Členské země eurozóny | Evropská měna | Investiční | Jaroslav Brychta | Libra | Nákup dluhopisů | Portfolia | Státní dluhopisy | Trade Brokers | X-Trade | Země eurozóny | Itálie | FXstreet.cz | Trh | ROCE | Banka | Dolar | Graf | Nákupy dluhopisů | Averze k riziku | Vývoj měnového páru | Britské dluhopisy | S&P | Krize | Bilance ECB | Německý DAX | Bilance Fedu |

Čtěte více

-

Forex: Měnový pár EUR/USD zůstává v blízkosti úrovně 1,3500

Kurz eura proti dolaru nakonec včera končil v blízkosti zavírací hodnoty minulého týdne kolem 1,3520 EUR/USD. Právě páteční seance... -

Forex: Menší americké banky opět v centru pozornosti

Problémy kalifornské banky First Republic, kterou stále trápí odliv depozit, přivodily včera dolaru ztráty, přičemž americké měně nepřidají ani tahanice o dluhovém stropu, které se rozjíždějí v americkém Kongresu. Dnes se dostanou do hry makro data a to konkrétně výsledek amerického HDP za první kvartál, který přinese i údaje za (Fedem preferovanou) inflaci. Zatímco od inflace nečekáme výraznější překvapení, tak růst HDP může být trochu slabší, než si myslí trh. -

Forex: Menší averze k riziku na globálních trzích ulevila koruně

V průběhu února jsme mohli pozorovat oslabování české měny vůči euru. V neprospěch koruny hrály vyostřující se geopolitická rizika a přehodnocení výhledů na americké úrokové sazby k více než pěti „hikům“ během letošního roku. K obratu vývoje kurzu koruny došlo počátkem minulého týdne. Koruna kulminovala na úrovni EUR/CZK 24,56 a poté skokově posílila na 24,34. Reagovala tím jednak na navýšení FRA sazeb, které posunula vyšší než očekávaná lednová inflace, a jednak na zvolnění averze k riziku. Investoři aktuálně očekávají, že česká základní úroková sazba bude za tři měsíce mezi 4,75 – 5,00 %. -

Forex: Měny dnes obtížně hledaly směr

Kurz koruny v průběhu úterního obchodování nejprve posílil o 0,2 % a dostal se tak na hladinu 26,12 CZK/EUR. V odpoledních hodinách však o své zisky přišel a den uzavřel beze změny (na 26,19 CZK/EUR). Směrem nahoru šly dnes i forwardové sazby. Ty sice v posledních dnech mírně zkorigovaly, stále ale ve svých cenách zahrnují více než 90% šanci na srpnové zvýšení úrokových sazeb. Z fundamentálních důvodů by dnes ve prospěch posílení kurzu mohl hovořit zpřesněný odhad českého HDP za Q4. Ten pozitivně překvapil co do výše (0,6 % q/q), z hlediska struktury však přinesla zklamání spotřeba domácností. Růst úrokových sazeb by mohl koruně přinést podporu i v následujících dnech. Vzhledem ke špatné pandemické situaci je však prostor pro její posilování limitovaný. Obtížně dnes hledala směr i společná evropská měna. Ráno ji zasáhly německé maloobchodní tržby za leden, které v meziměsíčním srovnání nečekaně propadly o 4,7 %. K růstu se euro propracovalo až v odpoledních hodinách, kdy posílilo na 1,2070 EUR/USD. -

Forex: Měny regionu pod tlakem

Po jednom slabém týdnu přišel ještě slabší. Koruna stačila za posledních sedm dní odepsat téměř 0,9 % a pohybuje se poblíž EUR/CZK 26,40. Ani zdaleka v tom ovšem není sama, ještě hůře si vedl polský zlotý (-1,5 %) a maďarský forint (-1,3 %). Kromě neslavného epidemického vývoje lze za tímto oslabením zřejmě hledat i silný přesun kapitálu z Evropy do Spojených států, od kterých se vlivem lepšího zvládání pandemie i masivní fiskální podpory očekává svižnější ekonomické odražení. -

Forex: Měny středoevropského regionu zůstávají pod tlakem

Na trzích dnes pokračovala vysoká volatilita spojená s nejistým vývojem konfliktu na Ukrajině. Americké akcie dnes druhý den v řadě rostly, naopak evropská seance se nesla převážně v červených číslech. Pozitivní sentiment trhů směrem k USA se dnes odrazil i na kurzu dolaru. Ten si ke společné evropské měně dnes připsal dalšího půl procenta a pohyboval se poblíž 1,1000 EUR/CZK. Dolar je v posledních dnech podporován nejen odhodláním Fedu k zahájení zvyšování sazeb již na nadcházejícím březnovém zasedání, ale i – ve srovnání s Evropou – mnohem menší závislostí na ruských energiích a geografickým odstupem od celého konfliktu. -

Forex: Měny v regionu si včera polepšily

Regionální měny si během včerejška polepšily. Největších zisků dosáhl maďarský forint, který během dne posílil z 314 HUF/EUR až na úrove... -

Forex: Měny v regionu stagnují na hladinách ze středečního závěru

Už druhý týden se koruna drží v úzkém pásmu 27,02-27,025 CZK/EUR. O tom, jak moc je ale ČNB přítomna devizovém trhu se svými intervencemi získáme hrubou indikaci až ze statistiky devizových rezerv, která bude zveřejněna až 7. června. Přesná data pak budou k dispozici až o měsíc později. Na trhu ve čtvrtek vládla poklidná nálada. Po komentářích z úst centrálních bankéřů v posledních dnech už včera nic dalšího nepřibylo. Ke konci měsíce je ekonomický kalendář tradičně prázdný. Jedinou výjimku tvoří konjukturální statistiky, které ale budou zveřejněny až příští týden v úterý. -

Forex: Měny v regionu ztrácí, koruna nejslabší za téměř dva měsíce

Předstihové indikátory PMI si v regionu za červenec výrazně pohoršily. Zatímco však v Maďarsku se na úrovni 51,3 bodů PMI ze zpracovatelského průmyslu stále drží v pásmu expanze, v Polsku a v ČR indikují už delší dobu zhoršování podmínek v průmyslu. PMI ze zpracovatelského průmyslu v české ekonomice v červenci poklesl o téměř 3 body na 43,1 bodu a je tak nejníže za více než 10 let. -

Forex: Měny vyčkávají na zasedání centrálních bank

Po většinu dne se koruna obchodovala v těsné blízkosti 25,85 CZK/EUR bez jasného trendu obchodování, koruna... -

Forex: Meziměsíční německá inflace v srpnu zpomaluje

Předběžná srpnová data německé inflace ukážou na zpomalení meziměsíční dynamiky, v meziročním vyjádření ale dále roste. A právě růst spotřebitelských cen, zejména ve složce energií, bude hlavním důvodem dalšího zhoršení ekonomické důvěry v eurozóně, jak odhalí srpnová čísla. Naopak ve Spojených státech čekáme zlepšení spotřebitelské důvěry, a to hlavně ve světle levnějších pohonných hmot. Zpřesněné tuzemské statistiky potvrdí zpomalení růstu české ekonomiky. Maďarská centrální banka pak přistoupí k dalšímu zvýšení úrokových sazeb. -

Forex: Meziroční inflace v eurozóně dále poroste

Americký Fed signalizuje připravenost začít utahovat měnovou politiku. Inflace v eurozóně vykáže mírnou revizi dolů. V druhé polovině roku by však měla bezpečně přesáhnout úroveň dvou procent. Americké maloobchodní tržby podle našich odhadů v červnu zpomalily po předchozím silném růstu. Zadržená poptávka z dob lockdownu se vyčerpala a tržby se začínají stabilizovat. Koruna umazala ztráty z nedávné korekce, nicméně její další posilovaní bude pomalejší. Její další osud je v rukou volatilního eurodolaru. -

Forex: Meziroční inflace v eurozóně se v červnu znovu snížila

Dezinflační proces v eurozóně pokračuje. Celková inflace se podle našeho odhadu v červnu snížila na 5,6 % y/y. Zrychlení jádrové inflace přesto bude nadále držet ECB v jestřábím módu. Korunoví investoři dnes budou sledovat hlavně zápis z posledního zasedání ČNB, na programu je ale i zveřejnění sektorových účtů za 1Q 23. -

Forex: Meziroční jádrová inflace v eurozóně naposledy nad 5 %

Celková meziroční srpnová inflace za eurozónu i její jádrová složka budou potvrzeny na již publikovaných odhadech ve výši 5,3 %. V dalších měsících půjde jádrová inflace pod 5 %. Odpoledne se ještě dočkáme srpnových čísel počtu nově zahájených staveb a vydaných stavebních povolení v USA. -

Forex: Meziroční růst cen průmyslových výrobců pravděpodobně dosáhl vrcholu

Meziroční růst cen průmyslových výrobců v Polsku i Německu již pravděpodobně dosáhl svého vrcholu s přispěním vyšší srovnávací základny. V meziměsíčním vyjádření se však růstová dynamika v červenci podle očekávání trhu v obou zemích držela poblíž hodnot z předchozího měsíce. V polském průmyslu by měl být nadále patrný negativní trend vývoje v důsledku slábnoucí poptávky a vysokých cen energií. Tamní trh práce však pravděpodobně zůstal v červenci silný. -

Forex: Meziroční růst výrobních cen v eurozóně vyšplhá nad 10 %

Ceny výrobců v eurozóně pravděpodobně pokračovaly v rychlém růstu, který podle tržního odhadu v červnu zrychlil z 9,6 % na 10,3 %. Data objednávek dlouhodobé spotřeby a počty továrních objednávek by v USA měly potvrdit pokračující expanzi tamního průmyslu. Sílu na to, aby ovlivnila dění na finančních trzích, však dnes zveřejněná data mít nebudou. -

Forex - Michl: koruna posílí při pomalejším zadlužování

Nový guvernér Aleš Michl v rozhovoru pro týdeník Ekonom mluvil o tom, že pro silnou korunu potřebujeme vyrovnané veřejné finance. Opakovaně odmítá další růst sazeb s poukazem na to, že míč je teď na straně vlády, která musí tlačit na vyrovnávání veřejných financí. Apriorní odmítání dalšího růstu sazeb (se zdůvodněním, že poptávková inflace nehrozí), se pravděpodobně trhům nebude líbit. -

Forex: Michl očekává inflaci v lednu a únoru okolo 20 %

Koruna v pátek posílila zpět k 23,90 EUR/CZK, když se svezla na vlně pozitivní nálady na globálních trzích v reakci na americká makro čísla. Pokles averze k riziku může koruně hrát do karet také v tomto týdnu, zvláště pokud by měla pozitivně překvapit americká inflace (středa). Z domácích čísel bude korunový trh zajímat především výsledek prosincové inflace, která by měla dle našeho názoru setrvat nad hranicí 16 %. V pátek se pak pozornost zaměří na výsledek maloobchodních tržeb za prosinec, který by měl být dle nás konzistentní s pokračující mělkou recesí v Česku. -

Forex: Mimořádné zasedání ECB nepřineslo nic nového

Dubnová průmyslová produkce v eurozóně dle očekávání mírně vzrostla meziměsíčně o 0,4 %, hlavním tahounem byla zejména výroba elektřiny. Oproti konsensu analytiků (+0,5 % m/m) byl její růst jen nepatrně slabší. V meziročním srovnání byl objem výroby o 2 % nižší, když nadále působil negativní vliv omezení v dodavatelských řetězcích. -

Forex: Ministerstvo financí zveřejní výsledek státního rozpočtu za první pololetí

PMI v eurozóně potvrdí červnové rekordní hodnoty. K tomu se přidá i středoevropský region, který stejně tak benefituje z otevírání ekonomiky. Pololetní účet tuzemského státního rozpočtu podle nás ukáže zvolnění tlaků na prohlubování deficitu díky nižším covidovým výdajům a vyšším daňovým příjmům. Sílící americký dolar vůči euru ohrožuje středoevropský region včetně koruny. Ta podle nás vyčerpala potenciál z rekordně vysokých tržních úrokových sazeb a čeká na impulz ze zahraničí.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

Pokročilá struktura Price Action (5. díl)

Forex: Nejvíce volatilní měnové páry

Index S&P 500: Kompletní průvodce pro investování a trading

Jak se stát prop obchodníkem?

Volatilita na finančních trzích – dobrý sluha, ale zlý pán

FTMO - PŘIPOJTE SE K REVOLUCI V TRADINGU

Základní struktura Price Action (4. díl)

Podstata komodit: Průzkum hlavních trhů a jejich specifik

Sezónnost na FOREXu

Nejlepší trading příležitosti - kde a jak profitovali tradeři (březen 2024)

Pokročilá struktura Price Action (5. díl)

Forex: Nejvíce volatilní měnové páry

Index S&P 500: Kompletní průvodce pro investování a trading

Jak se stát prop obchodníkem?

Volatilita na finančních trzích – dobrý sluha, ale zlý pán

FTMO - PŘIPOJTE SE K REVOLUCI V TRADINGU

Základní struktura Price Action (4. díl)

Podstata komodit: Průzkum hlavních trhů a jejich specifik

Sezónnost na FOREXu

Nejlepší trading příležitosti - kde a jak profitovali tradeři (březen 2024)

Denní kalendář událostí

Člen Bank of England David Ramsden

Členka Bank of England Catherine Mann

V eurozóně index CPI

V USA týdenní změna zásob ropy

Prezidentka ECB Christine Lagarde

Prezident Bundesbank Joachim Nagel

V Británii maloobchodní tržby

V Německu index PPI

V Japonsku index CPI

V USA prodeje existujících domů

Člen Bank of England David Ramsden

Členka Bank of England Catherine Mann

V eurozóně index CPI

V USA týdenní změna zásob ropy

Prezidentka ECB Christine Lagarde

Prezident Bundesbank Joachim Nagel

V Británii maloobchodní tržby

V Německu index PPI

V Japonsku index CPI

V USA prodeje existujících domů

Tradingové analýzy a zprávy

Americké akcie uzavřely smíšeně, výrazně oslabily technologické podniky

Forex: Dolar oslabuje, po zprávě o útoku Izraele na Írán posiluje švýcarský frank

Pražská burza zakončila téměř beze změny, index PX stoupl o 0,02 procenta

Pražská burza po šesti týdnech růstů oslabila, index PX klesl o 0,6 procenta

Forex: Koruna mírně oslabila k euru a stagnovala k dolaru

5 událostí, které dnes stojí za pozornost

Index spekulativního sentimentu 19.4.2024

Swingové obchodování GBP/JPY 19.4.2024

Swingové obchodování GBP/USD 19.4.2024

Ceny ropy klesají poté, co Írán bagatelizoval útok Izraele

Americké akcie uzavřely smíšeně, výrazně oslabily technologické podniky

Forex: Dolar oslabuje, po zprávě o útoku Izraele na Írán posiluje švýcarský frank

Pražská burza zakončila téměř beze změny, index PX stoupl o 0,02 procenta

Pražská burza po šesti týdnech růstů oslabila, index PX klesl o 0,6 procenta

Forex: Koruna mírně oslabila k euru a stagnovala k dolaru

5 událostí, které dnes stojí za pozornost

Index spekulativního sentimentu 19.4.2024

Swingové obchodování GBP/JPY 19.4.2024

Swingové obchodování GBP/USD 19.4.2024

Ceny ropy klesají poté, co Írán bagatelizoval útok Izraele

Blogy uživatelů

Čínský jüan nabírá na důležitosti

Jak přizpůsobovat svoji strategii podle aktuálních tržních podmínek?

Je inflace v USA neporazitelná?! | Investiční Memento #72

Historický okamžik Bitcoinu je tady! Jak zareaguje cena?

Praktické okénko – Nic moc obchod, ze kterého jsem vzal jen drobné

Jak obchodovat na Forexu, když máte práci na plný úvazek

Pohled do budoucnosti – technologické inovace (1. díl)

Investícia do uránu?

Praktická ukázka: Další čekání na falešný průraz?

Kryptoměny: Budoucnost financí nebo riziková hra?

Čínský jüan nabírá na důležitosti

Jak přizpůsobovat svoji strategii podle aktuálních tržních podmínek?

Je inflace v USA neporazitelná?! | Investiční Memento #72

Historický okamžik Bitcoinu je tady! Jak zareaguje cena?

Praktické okénko – Nic moc obchod, ze kterého jsem vzal jen drobné

Jak obchodovat na Forexu, když máte práci na plný úvazek

Pohled do budoucnosti – technologické inovace (1. díl)

Investícia do uránu?

Praktická ukázka: Další čekání na falešný průraz?

Kryptoměny: Budoucnost financí nebo riziková hra?

Forexové online zpravodajství

Výrobní ceny v Německu snížily svůj propad

Denní přehled: Wall Street klesá, bitcoin drží před halvingem 64 500 dolarů

Nikl stoupá o 5 % kvůli obavám z omezení dodávek

CleanSpark získává 7 %; co znamená halving Bitcoinu pro těžební společnosti? 📌

Navzdory pozitivním finančním výsledkům za první čtvrtletí roku 2024 akcie Netflixu klesají

Týden na akciových trzích: Ztrátový týden, S&P500 testuje hranici 5 tis. bodů

US Open: Indexy bojují o směr, protože izraelský konflikt doléhá na trhy

USDIDX ztrácí 0,2 %. Goolsbee naznačuje riziko "měkkého přistání" USA

Forex: Zklidnění na devizových trzích

American Express po výsledcích za 1. čtvrtletí klesá

Výrobní ceny v Německu snížily svůj propad

Denní přehled: Wall Street klesá, bitcoin drží před halvingem 64 500 dolarů

Nikl stoupá o 5 % kvůli obavám z omezení dodávek

CleanSpark získává 7 %; co znamená halving Bitcoinu pro těžební společnosti? 📌

Navzdory pozitivním finančním výsledkům za první čtvrtletí roku 2024 akcie Netflixu klesají

Týden na akciových trzích: Ztrátový týden, S&P500 testuje hranici 5 tis. bodů

US Open: Indexy bojují o směr, protože izraelský konflikt doléhá na trhy

USDIDX ztrácí 0,2 %. Goolsbee naznačuje riziko "měkkého přistání" USA

Forex: Zklidnění na devizových trzích

American Express po výsledcích za 1. čtvrtletí klesá

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

Pražská burza posílila navzdory poklesu akcií Monety, ČEZ a KB

Nové způsoby prodeje zlata z Ruska, které činí hodnotu 20 miliard USD za rok

FOMC avizuje vyššiu flexibilitu pri QE

Dolar na Bernankeho projev reagoval rozpačitě, drahé kovy dál rostou

Čistý zisk skupiny ČSOB meziročně stoupl o 42 procent na 4,7 miliardy korun

Analýza páru USD/JPY na 17. února 2023 – převaha kupců

Kryptomeny: Obchodné pásmo na Bitcoine sa zužuje

Forex: Koruna bude sledovat odpolední zasedání MNB

Ranní komentář: Trhy téměř beze strachu, dnes britská data z trhu práce

US100 testuje klíčovou rezistenci❗

Pražská burza posílila navzdory poklesu akcií Monety, ČEZ a KB

Nové způsoby prodeje zlata z Ruska, které činí hodnotu 20 miliard USD za rok

FOMC avizuje vyššiu flexibilitu pri QE

Dolar na Bernankeho projev reagoval rozpačitě, drahé kovy dál rostou

Čistý zisk skupiny ČSOB meziročně stoupl o 42 procent na 4,7 miliardy korun

Analýza páru USD/JPY na 17. února 2023 – převaha kupců

Kryptomeny: Obchodné pásmo na Bitcoine sa zužuje

Forex: Koruna bude sledovat odpolední zasedání MNB

Ranní komentář: Trhy téměř beze strachu, dnes britská data z trhu práce

US100 testuje klíčovou rezistenci❗

Blogy uživatelů

Praktické okénko – jeden ziskový, dvoudenní obchod

Pojetí Forexu

Trading nastavení pro akciové indexy, EUR/USD a ropu WTI

Proč vstupuješ do NEuzavřených svíček?

Praktické okénko – Beru zisk a mizím pryč

Jak přizpůsobovat svoji strategii podle aktuálních tržních podmínek?

Po vzoru ESMA také FCA plánuje zavést omezení pro retailové obchodování s CFD

Německo srší optimismem

Ktoré trhy stoja za pozornosť na ďalší týždeň?

Na co si dát pozor u prop trading firem - Zakázané tradingové praktiky (část 3.)

Praktické okénko – jeden ziskový, dvoudenní obchod

Pojetí Forexu

Trading nastavení pro akciové indexy, EUR/USD a ropu WTI

Proč vstupuješ do NEuzavřených svíček?

Praktické okénko – Beru zisk a mizím pryč

Jak přizpůsobovat svoji strategii podle aktuálních tržních podmínek?

Po vzoru ESMA také FCA plánuje zavést omezení pro retailové obchodování s CFD

Německo srší optimismem

Ktoré trhy stoja za pozornosť na ďalší týždeň?

Na co si dát pozor u prop trading firem - Zakázané tradingové praktiky (část 3.)

Vzdělávací články

Ohlédnutí za investiční soutěží a rozhovor s vítězem

Jak se v tradingu odrazit ode dna?

Ako profitovať z Fibonacciho? (2/2)

Forex: Nejvíce volatilní měnové páry

Dolar oslabuje. Čekají cenné kovy žně?

Psychologie tradingu: Jak se liší ziskový a ztrátový trader?

VIP zóna: Institucionální objednávky a výsledky obchodování za září

Smart Money a koncept výběru likvidity

Zapomeňte na hledání perfektní strategie

Agresivní obchodování formace hlava a ramena (2. část)

Ohlédnutí za investiční soutěží a rozhovor s vítězem

Jak se v tradingu odrazit ode dna?

Ako profitovať z Fibonacciho? (2/2)

Forex: Nejvíce volatilní měnové páry

Dolar oslabuje. Čekají cenné kovy žně?

Psychologie tradingu: Jak se liší ziskový a ztrátový trader?

VIP zóna: Institucionální objednávky a výsledky obchodování za září

Smart Money a koncept výběru likvidity

Zapomeňte na hledání perfektní strategie

Agresivní obchodování formace hlava a ramena (2. část)

Tradingové analýzy a zprávy

Intradenní Price Action patterny na GBP/USD 16.2.2024

Forex: Shrnutí obchodování 2.11.2018

Denní analýza pro EUR/USD a zlato 7.4.2023

Americké akcie uzavřely smíšeně, výrazně oslabily technologické podniky

EUR/GBP - Intradenní výhled 2.11.2018

Průzkum: Dvě třetiny lidí si myslí, že zavedení eura v ČR pro ně nebude přínosné

Shrnutí páteční seance: Akcie v USA po čtvrtečním poklesu uzavřely znovu na rekordech

Forex: Dolar posiluje, těží z nejistoty kolem koronaviru

IHS Markit: Oživení podnikatelské aktivity v eurozóně zpomalilo

Analýza hlavních měnových párů 6.7.2020

Intradenní Price Action patterny na GBP/USD 16.2.2024

Forex: Shrnutí obchodování 2.11.2018

Denní analýza pro EUR/USD a zlato 7.4.2023

Americké akcie uzavřely smíšeně, výrazně oslabily technologické podniky

EUR/GBP - Intradenní výhled 2.11.2018

Průzkum: Dvě třetiny lidí si myslí, že zavedení eura v ČR pro ně nebude přínosné

Shrnutí páteční seance: Akcie v USA po čtvrtečním poklesu uzavřely znovu na rekordech

Forex: Dolar posiluje, těží z nejistoty kolem koronaviru

IHS Markit: Oživení podnikatelské aktivity v eurozóně zpomalilo

Analýza hlavních měnových párů 6.7.2020

Témata v diskusním fóru

Disciplína v obchodování - 1. část

Americké volby jako možné riziko pro finanční trhy

Krátké obchodní analýzy – S&P 500, eurodolar, Japonsko

Elliottovy vlny: index S&P 500, USOIL, ZLATO, GERMAN DAX, EUR/USD, USD/TRY a GBP/USD

Forex scalping - časem prověřené fungující strategie

FP Markets

Proč obchodníci nedosahují svých cílů?

Bojí se ženy investovat?

Výběr z nedělní přípravy: EUR/USD a USD/JPY

Jak dlouho ještě bude americký dolar kralovat?

Disciplína v obchodování - 1. část

Americké volby jako možné riziko pro finanční trhy

Krátké obchodní analýzy – S&P 500, eurodolar, Japonsko

Elliottovy vlny: index S&P 500, USOIL, ZLATO, GERMAN DAX, EUR/USD, USD/TRY a GBP/USD

Forex scalping - časem prověřené fungující strategie

FP Markets

Proč obchodníci nedosahují svých cílů?

Bojí se ženy investovat?

Výběr z nedělní přípravy: EUR/USD a USD/JPY

Jak dlouho ještě bude americký dolar kralovat?

Odborná literatura

Nové přepracované a rozšířené vydání: Začínáme na burze - Jak uspět při obchodování na finančních trzích (3. vydání) - BESTSELLER

Nové přepracované a rozšířené vydání: Začínáme na burze - Jak uspět při obchodování na finančních trzích (3. vydání) - BESTSELLER

Odborné kurzy a semináře

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

reklama