Ticker Tape by TradingView

reklama

reklama

reklama

reklama

Komentář Fidelity International: Výhled pro druhé čtvrtletí a dál: cesta ven ze zimy plné nespokojenosti

Od začátku druhého čtvrtletí 2021, tedy déle než rok od zavedení vládních omezení, pokračuje globální hospodářské oživení, přestože sílí známky zvětšujících se regionálních rozdílů. Hospodářské škody byly po zimním nárůstu počtu nakažených v některých regionech méně závažné, než se očekávalo. V další fázi pandemie tak bude rozhodující účinná vakcinace. Příběh Covid-19 ale ještě zdaleka nekončí, protože varianty viru začínají být stále problematičtější

Vstup do roku 2021: dosavadní vývoj trhu a makroekonomiky.

Hospodářské škody vzniklé přes zimu byly nižší, než se očekávalo. Dnes je to už více než rok, co začaly být po celém světě vyhlašovány „nouzové stavy ", které byly reakcí na pandemii Covid-19. Ta narušila téměř všechen život a způsobila obrovské lidské tragédie. Po otřesech na trzích a v globální ekonomice na počátku loňského roku zmírnily do značné míry ekonomický dopad pandemie monetární i fiskální zásahy do politik po celém světě a vedly k výraznému oživení ve všech oblastech, když se ekonomiky začaly okolo poloviny loňského roku znovu otevírat. Druhá vlna v druhé polovině roku 2020, když došlo k opětovnému omezení mobility a ztrátě ekonomické dynamiky, byla během zimy ve srovnání s první vlnou podstatně méně dramatická, a to kvůli obecně méně přísným opatřením, lepší adaptaci obyvatelstva a pokračující podpoře určitými politikami.

V důsledku toho byly hospodářské škody v prvním čtvrtletí roku 2021 méně závažné, než se očekávalo. Indexy PMI ve výrobě a službách v březnu pokračovaly v expanzi, přičemž na rozvinutých trzích jsou nyní indexy PMI ve výrobě na historických maximech. Omezení mobility a zavádění očkovacích programů po celém světě pomohly zmírnit tlak způsobený virem, jehož druhá vlna dosáhla vrcholu na začátku roku. Na začátku druhého čtvrtletí se však objevují známky třetí vlny viru, a to zejména v zemích, které v zavádění vakcín dosud zaostávaly, přičemž řada klíčových rozvíjejících se trhů, jako Brazílie a Indie, byla zasažena obzvláště silně. Závod mezi virem a vakcínou zjevně ovlivní zbytek roku.

Fiskální politika v centru pozornosti

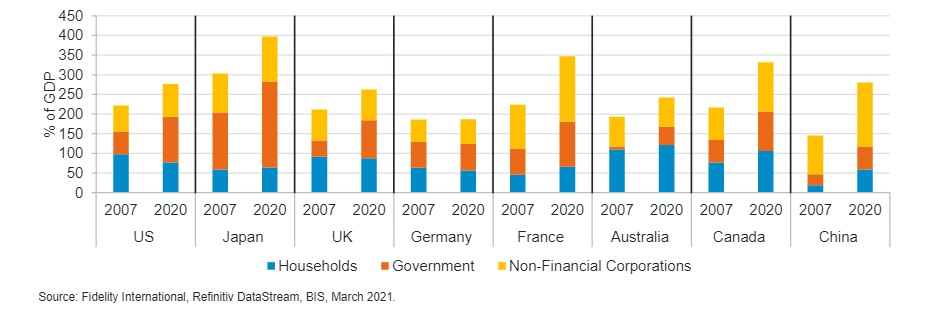

Co se politiky týče, recese způsobená Covidem připravila v USA půdu pro historický obrat směrem k vleklým fiskálním výdajům. Přispělo k tomu i ovládnutí Bílého domu a Kongresu demokraty. „Jak jsme již uvedli v nedávné publikaci Global Macro Insights, výsledkem jsou trvalé fiskální impulsy podporující USA, a tím i velkou část globálního růstu po zbytek roku 2021 a potenciálně i po něm. To vše po množství vládních úlev ve výši 5,6 bilionu dolarů, (tj. 26 % HDP USA v roce 2019) včetně 3 bilionů dolarů na infrastrukturu, ekologické investice a sociální výdaje, které prezident Biden navrhl v plánech "Build America Back". Celkově by diskreční fiskální výdaje v USA mohly v průběhu několika let dosáhnout ohromující výše 8,6 bilionu dolarů, tj. 40 % HDP roku 2019,“ vysvětluje Romain Boscher, globální CIO pro oblast akcií, Fidelity International.

„Logickým důsledkem a podle našeho názoru i nejtrvalejším dědictvím Covidu je rostoucí veřejný dluh způsobený na financováním těchto fiskálních výdajů po celém světě. Tato mnohem vyšší dluhová zátěž, kterou USA a další rozvinuté trhy nezažily od druhé světové války, bude vyžadovat, aby hlavní centrální banky (včetně amerického FEDu) v blízké budoucnosti implicitně cílily záporné reálné úrokové sazby, aby zajistily udržitelnost dluhu,“ doplňuje Romain Boscher.

Konflikt mezi tlakem na udržování nízkých sazeb a zvyšující se potřebou čelit rostoucím inflačním očekáváním v důsledku bezprecedentních fiskálních stimulů představuje pro FED a další centrální banky velkou výzvu, která bude definovat postpandemické prostředí.

Graf 1: Vývoj zadlužení v jednotlivých hospodářských sektorech

Kredibilita centrálních bank bude klíčová, rizika se začínají zhmotňovat

„Vzhledem k tomuto konfliktu i delikátnímu úkolu hlavních centrálních bank jsme do roku 2021 vstupovali s důvěrou v centrální banky. Tržní rizika na dluhopisových trzích se začala projevovat v polovině února jakousi „malou panikou" a od té doby zůstává likvidita na úvěrových trzích poněkud omezená, a to jak v USA, tak v eurozóně,“ říká Romain Boscher. Navzdory závazku FEDu udržovat sazby na nízké úrovni analytici z Fidelity International očekávají, že trhy toto budou nadále testovat, zejména později v průběhu roku, když dojde k opětovnému otevírání ekonomik v kombinaci s fiskálními stimuly. Podle našeho názoru to pravděpodobně podpoří velmi silné hospodářské oživení. FED sice získal určitý čas díky svému flexibilnímu cíli průměrné inflace (FAIT), ale jeho reakční schopnost zůstává nejistá.

Volatilita na trzích státních dluhopisů v USA se v únoru přenesla na trhy státních dluhopisů po celém světě. „Zaznamenali jsme výrazné rozdíly v reakcích FEDu a ostatních centrálních bank, přičemž například Evropská centrální banka (ECB) a Australská rezervní banka (RBA) reagovaly na růst výnosů a celkové zpřísnění finančních podmínek agresivněji. ECB výrazně zvýšila tempo nákupů v rámci programu PEPP s cílem udržet, příznivé podmínky financování´ v eurozóně,“ dodává Romain Boscher.

RBA obnovila svůj program kontroly výnosové křivky a zaznamenala nový rekord v kvantitativním uvolňování prostřednictvím nákupů dluhopisů ve snaze zmírnit šok přicházející z USA.

Zpřísňování finančních podmínek v Číně a ztráta dynamiky růstu

Ačkoli výzvy související s pandemií jsou v Číně stále méně závažné než ve zbytku světa, ekonomika zde v 1. čtvrtletí také ztratila určitou dynamiku, což potvrzují hodnoty indexu PMI a údaje o růstu v 1. čtvrtletí. Toto zpomalení bylo částečně důsledkem omezení cestování během čínských novoročních svátků a okrajově i menším množstvím podpůrné domácí politiky. Přesto se zdá, že zpomalení je relativně mírné, přičemž je kompenzováno silným oživením vývozu a robustní průmyslovou výrobou.

„Očekáváme, že v průběhu roku 2021 se čínská politika změní na mírně jestřábí, protože úřady se vrátí k řízenému snižování zadluženosti a k přeorientování se z množstevního růstu na kvalitní růst prostřednictvím technologických inovací, environmentálními politikami a stabilitou dodavatelského řetězce, což je mimo jiné cíl zdůrazněný ve 14. pětiletém plánu,“ naznačuje…. Vzhledem k bezprecedentní povaze recese, oživení a množství podpory na celém světě, se reflace stala na všech trzích dominantním tématem. S postupem druhého čtvrtletí se však utváří diferencovanější a odlišnější obraz, kdy viry a jejich varianty vedou ke třetí vlně v zemích, kde se očkování zavádí pomalu (například v Evropě a některých klíčových rozvíjejících se zemích).

Téma reflace na trzích vyvolalo rotaci od silně růstových akcií k hodnotovým a cyklickým akciím. Rostoucí inflační očekávání se odráží ve vyšších výnosech, které se promítají do vyšších diskontních sazeb budoucích podnikových zisků. To znamená, že sektory s nižší durací, které těží z rostoucích výnosů, jako jsou finanční a energetické společnosti, na trzích v prvním čtvrtletí vedly, zatímco technologické a vysoce růstové sektory zaostávaly. Rotace od růstu k hodnotě byla globálním jevem, přičemž nejvíce byly po hvězdném roce 2020 ovlivněny čínské akciové trhy. Výprodej v Číně se nejvýrazněji projevil u „nových čínských” akcií, zahrnujících významné internetové, zdravotnické a na elektromobilitu se specializující společnosti, zatímco cyklické a hodnotové akcie "staré Číny" se výrazně zotavily.

Výhled do budoucna: Q2 a dále

Reflace se přibližuje, ekonomiky se znovuotevírají a fiskální politika pracuje

„S tím, jak se přibližuje otevření ekonomik (i když v různých zemích různým tempem), očekáváme, že se reflace prosadí a z dominantního tržního tématu se stane ekonomickou realitou. V nejbližším období bude silný růst a vyšší inflaci pravděpodobně pohánět zadržovaná poptávka financovaná spotřebitelskými úsporami, což podporují Covid úlevy poskytované domácnostem. Nárůsty inflace způsobené převážně bazickými efekty budou ve druhém čtvrtletí, pravděpodobně přechodné, ačkoli rizika spojená s trvale vyšší inflací vzrostla,“ říká Romain Boscher.

Při pohledu na období dále za druhé čtvrtletí ukazuje kombinace opětovného otevření ekonomik, dalších fiskálních plánů a trpělivějších centrálních bank na další inflační rizika, zejména v USA. Navíc, nedávný růst cen energií a zemědělských produktů zvýší celkové inflační tlaky a nastane tak, zejména pro centrální banky rozvíjejících se zemí, hledání složitého kompromisu mezi růstem a inflací. Zatímco centrální banky rozvíjejících se trhů budou muset zpřísnit svou politiku, aby zůstaly kredibilní, centrální banky na rozvinutých trzích budou s velkou pravděpodobností vyčkávat, přestože trhy budou testovat jejich důvěryhodnost.

Klíčová slova: Růst cen energií | Zpřísnění finančních podmínek | Omezení cestování | Růstové sektory | Prezident Biden | Rotace | Záporné reálné úrokové sazby | Řetězce | Silné hospodářské oživení | Rekord | TIM | Komentář Fidelity International | Společnosti | Hospodářské škody | 3М | Reálné úrokové sazby | Udržitelnost | Komentář Fidelity | Otevření ekonomik | Hodnotové akcie | Fidelity | Silný růst | Tržní rizika | PMI ve výrobě | Očkování | Vakcinace | Biden | Dopad pandemie | Druhá vlna | Covid | PEPP | Zadlužení | Růst výnosů | Cestování | Otevírání ekonomik | Hospodářské oživení | Údaje | Války | Ekonomiky | Viry | Růst | Hlavní centrální banky | Energetické společnosti | Stimuly | Šok | Vývoj | COVID-19 | Ekonomický dopad | Výdaje | Pandemie | Romain Boscher | Trhy | Prezident | Nový rekord | RBA | Ztráta | Výhled do budoucna | Vývoj trhu | Růst cen | Výnosové křivky | Inflační očekávání | Volatilita na trzích | Veřejný dluh | Očekávání | Indexy PMI | Výhled | Čínské akciové trhy | Inflační tlaky | Fidelity International | Brazílie | ROCE | Indie | Výprodej | HDP USA | Graf | Banka | Global macro | Financování | Indexy | Banky | Analytici | Úrokové sazby | Volatilita | Likvidita | Investice | Fiskální politika | Fed | Evropská centrální banka | Ekonomika | ECB | Centrální banky | Centrální banka | Akcie | Sazby | Akciové trhy | Politika | Rizika | Recese | Poptávka | HDP | USA | Inflace |

Čtěte více

-

Komentář Fidelity International k postoji Bank of England

Podle názoru Sajiva Vaida z Fidelity International Bank of England (BoE) i nadále profituje z globálního trendu, který lze letos vidět i u dalších hlavních centrálních bank, a sazby nemění. Vzhledem k rostoucí nejistotě na domácím i globálním poli a s ohledem na růst a inflaci je to překvapivé. Podle Vaida by se základ měl do konce roku snížit o 25 bazických bodů. Je potřeba „snížení pro jistotu“ bez ohledu na brexit. -

Komentář Fidelity International: Krávy, metan a klimatická hrozba

Skleníkové plyny stojí za globálním oteplováním, avšak samotný metan může být nebezpečnější než oxid uhličitý. Krávy chované pro masný a mlékárenský průmysl jsou hlavním zdrojem metanu v atmosféře a řada nových průkopnických metod, jak se vyhnout „emisím z hospodářských zvířat“, nebo je alespoň snížit, přitahuje pozornost investorů zaměřených na udržitelnost. -

Komentář Fidelity International k vývoji Brexitu

Dohoda o Brexitu byla poslanci v Dolní sněmovny zamítnuta 230 hlasy. Porážka byla výraznější, než se očekávalo, a Tereza Mayová má nyní tři dny na to přijít s plánem B. Politická situace je stále nejistá. Potenciální scénáře zahrnují rozšíření článku 50, odchod z Evropské unie bez dohody nebo obojí. Šéf labouristů Jeremy Corbyn předložil vládě návrh o vyslovení nedůvěry, očekává se, že bude ve středu projednáván v Parlamentu. -

Komentář Fidelity International k vývoji obchodního napětí mezi USA a Čínou

Obchodní napětí mezi USA a Čínou zajímá investory. Chtějí vědět, co by pro podniky a světový obchod znamenala totální obchodní válka. Náhlá hrozba prezidenta Trumpa zvýšit daně z téměř veškerého čínského vývozu do Spojených států opět vyvolala napětí na trzích. Přišla přitom jen pár dnů před tím, než se obě strany plánují setkat v novém kole obchodních jednání ve Washingtonu. -

Komentář Fidelity International k zasedání Fedu

Všeobecně očekávané zvýšení sazeb v USA prokáže, že ti co pochybovali, špatně dělali. FED sledoval v roce 2017 bodové grafy, tedy něco, k čemuž se trh loni touto dobou stavěl velmi skepticky. -

Komentář Fidelity International: Možné reakce trhu na Brexit bez dohody

Zdá se, že finanční trhy Brexit příliš nezajímá, soudě podle poměrně tiché reakce na zprávu, že se Theresa Mayová rozhodla odstoupit. Její květnový odchod však zvýšil možnost výstupu bez dohody. Akcie indexu FTSE All Share se ve své skupině už obchodují za výprodejové ceny, ale Fidelity International věří, že krátkodobý pokles trhu způsobený výstupem bez dohody může spíš nabídnout investiční příležitosti než hrozbu. -

KOMENTÁŘ FIDELITY INTERNATIONAL: NOVÝ BRITSKÝ PREMIÉR, BREXIT A TRHY

S Borisem Johnsonem jako nově nastupujícím premiérem Velké Británie zůstávají možnosti, jak se Velká Británie vypořádá s Brexitem, zhruba stejné: dohoda o Brexitu podobná té, kterou předložila Theresa May; volby umožňující získání většiny pro konzervativce; nebo nové referendum. -

Komentář Fidelity International: Proč to budou mít komoditní akcie v budoucnu jednodušší než akcie technologických firem?

Pro akcionáře nastaly po finanční krizi v letech 2008/09 zlaté časy. Akciové trhy po léta těžily z nízkých úrokových sazeb po celém světě. Centrální banky nepociťovaly žádný tlak na jejich zvyšování, protože i růst spotřebitelských cen se několik let dařilo držet na uzdě. Z tohoto scénáře se radovaly zejména silně rostoucí technologické akcie. -

Komentář Fidelity International před zasedáním ECB

„Zápis prosincového jednání Evropské centrální banky naznačil přání posunout se v doporučeních (forward guidance) a rozhýbat trh tak, aby přecenění probíhalo dříve a byl více zajištěn růst sazeb. Někteří věří, že posun v diskusi o sazbách naznačuje, že kvantitativní uvolňování skončí už v září, spíše, než že poběží až do konce roku. Ačkoli přísnější měnová politika by byla vhodná s ohledem na to, jak ekonomika eurozóny nadále pokračuje v růstu nad úrovní trendu, řada řečníků z ECB vyjádřila obavy ohledně síly eura v uplynulých čtrnácti dnech. Bude zajímavé sledovat, na jakou stranu se Draghi přikloní na nadcházející tiskové konferenci." -

Komentář Fidelity International – Růst sazeb cel na čínské zboží v USA

Americká cla se v pátek, před druhým dnem setkání obchodních vyjednavačů ve Washingtonu, které stále ještě může přinést řešení, více než zdvojnásobila. Vzrostla na 25 procent z 10 u téměř jedné třetiny všech čínských produktů. -

Komentář Harkera z Fedu

Patrick Harker, člen FOMC a prezident filadelfského Fedu, se dnes odpoledne v rozhovoru pro CNBC vyjádřil k měnové politice. Jeho komentáře lze považovat za holubičí s tím, že centrální bankéři naznačují, že sazby jsou dostatečně restriktivní a že snížení sazeb může přijít příští rok. -

Komentář: HDP ČR Y/Y 1Q/2022

„Vývoj růstu HDP pro první čtvrtletí 2022 sice skončil výsledkem 4,8 procenta, ale nemáme se proč radovat. Srovnávací základna z roku 2021, kdy byla vládní omezení ekonomiky velmi silná, není příliš vypovídající. Rozhodující bude srovnání v tomto čtvrtletí a tady moje vyhlídky nejsou příliš optimistické. -

KOMENTÁŘ (HDP ČR, zpřesněné údaje, 2Q 2021)

Zpřesněné údaje o výkonu HDP za letošní druhé čtvrtletí hlásí o něco lepší výkon české ekonomiky, než co signalizoval předběžný odhad prezentovaný koncem července. -

KOMENTÁŘ (HDP ČR, zpřesněné údaje, 2Q 2021):

Zpřesněné údaje o výkonu české ekonomiky za letošní druhé čtvrtletí potvrzují mezičtvrtletní růst HDP o 1 %, v souladu s předchozím údajem, s tím jak se ekonomická aktivita oživila především díky rozvolnění omezení související s koronavirem v sektoru služeb a v maloobchodu. -

Komentář hlavního analytika Broker Consulting k ohlášené důchodové reformě

„Plánované změny v důchodovém systému sice zřejmě garantují vyplácení důchodu i dnešním čtyřicátníkům a mladším generacím. Pořád ale bude platit, že finanční jistotu v důchodu zaručí všem především to, kolik si připraví během produktivního života. Situace s důchody je pro mladší generace oproti dnešním penzistům výrazně odlišná. Populační vývoj jim moc nepřeje, a proto doporučuji se začít připravovat na penzi dopředu a myslet na zajištěné stáří už teď,“ říká Martin Novák, hlavní analytik Broker Consulting. -

Komentář hlavního ekonoma: Je Asie rizikem nebo příležitostí?

Není žádným tajemstvím, že Asie se s pandemií koronaviru poprala lépe, než se podařilo západním zemím. Tato výhoda znamená, že země mohou realizovat opatrnou, a tedy udržitelnější, měnovou politiku. Dočkáme se tak vyššího růstu asijských akciových indexů? -

Komentář: Hlavní očekávané ekonomické události 46. týdne

Další finanční pomoc Řecku V pondělí se pozornost investorů soustředila na Řecko a na schůzi minist... -

Komentář: Indexy cen výrobců

Jana Mücková, ekonomka, investiční skupina LOGeco: „Ceny rostou a budou růst i nadále. Ukazují nám to dnes zveřejněné indexy cen výrobců. Například v zemědělství už se ceny z měsíce na měsíc zvyšují o více než 5 % a meziroční cenový růst přesahuje čtvrtinu. Co to znamená? Chleba levnější nebude. Zdražování zemědělských vstupů brzy dolehne na potraviny, které sice už zdražují, ale svůj hlavní cenový růst mají ještě před sebou. Bude to kruté, ale budeme si muset zvyknout, že chléb bude stát 60 korun.“ -

Komentář: Inflace ČR 5/2022 – 16,0 % Y/Y

„Inflace se dosáhla 16 %. Pomalu šplháme na vrchol, kterého bychom měli dosáhnout v letošním létě. Od podzimu by se čísla o zdražování měla uklidnit. Vyhráno ale v žádném případě nemáme. Teď bude více než kdy jindy záležet na odpovědnosti vlád v rámci utrácení veřejných peněz a dalšího zadlužování. Bude to bolet všechny, ale nesmíme se z krize vykoupit na dluh. Inflace vznikla především z důvodu extrémně velkého rozdávání peněz, a z toho bychom se měli poučit.“ -

Komentář: Inflace EU 5/2022 – 8,1 %

„Inflace v eurozóně nachází nová maxima. Eurozóna má totiž určité zpoždění růstu cen oproti Česku. Je to jako když se roztlačí sněhová koule, která letí z kopce dolů a nabaluje na sebe další sníh. Brzdu v podobě vyšších sazeb ze strany Evropské centrální banky se tamní představitelé zatím nerozhodli použít. Vysoké ceny ale nemohou dál přehlížet.“

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

Jaký je nejlepší broker?

Akcie: Kolik se dá vydělat na akciovém trhu (díl 10.)

Pokročilá struktura Price Action (5. díl)

Forex: Nejvíce volatilní měnové páry

Index S&P 500: Kompletní průvodce pro investování a trading

Jak se stát prop obchodníkem?

Volatilita na finančních trzích – dobrý sluha, ale zlý pán

FTMO - PŘIPOJTE SE K REVOLUCI V TRADINGU

Základní struktura Price Action (4. díl)

Podstata komodit: Průzkum hlavních trhů a jejich specifik

Jaký je nejlepší broker?

Akcie: Kolik se dá vydělat na akciovém trhu (díl 10.)

Pokročilá struktura Price Action (5. díl)

Forex: Nejvíce volatilní měnové páry

Index S&P 500: Kompletní průvodce pro investování a trading

Jak se stát prop obchodníkem?

Volatilita na finančních trzích – dobrý sluha, ale zlý pán

FTMO - PŘIPOJTE SE K REVOLUCI V TRADINGU

Základní struktura Price Action (4. díl)

Podstata komodit: Průzkum hlavních trhů a jejich specifik

Denní kalendář událostí

Shrnutí jednání Bank of Canada

V USA týdenní změna zásob ropy

V USA spotřebitelská důvěra UoM

V USA cenový index PCE

Šéf SNB Thomas Jordan

V Japonsku tisková konference BoJ

Rozhodnutí o úrokové sazbě

V Japonsku index CPI

V USA zásoby zemního plynu

V USA rozjednané prodeje domů

Shrnutí jednání Bank of Canada

V USA týdenní změna zásob ropy

V USA spotřebitelská důvěra UoM

V USA cenový index PCE

Šéf SNB Thomas Jordan

V Japonsku tisková konference BoJ

Rozhodnutí o úrokové sazbě

V Japonsku index CPI

V USA zásoby zemního plynu

V USA rozjednané prodeje domů

Tradingové analýzy a zprávy

Akcionáři KB schválili návrh vedení vyplatit hrubou dividendu 82,66 Kč na akcii

Forex: HSBC doporučuje short na NZD/USD

Forex: IFR otevřela long na AUD/USD

Pražská burza zakončila téměř beze změny, index PX klesl o 0,08 procenta

Forex: Po úterním posílení dnes koruna mírně ztrácela

Index spekulativního sentimentu 24.4.2024

Swingové obchodování EUR/USD 24.4.2024

Swingové obchodování GBP/USD 24.4.2024

Německá vláda zlepšila výhled růstu ekonomiky

Intradenní Price Action patterny na zlatě 24.4.2024

Akcionáři KB schválili návrh vedení vyplatit hrubou dividendu 82,66 Kč na akcii

Forex: HSBC doporučuje short na NZD/USD

Forex: IFR otevřela long na AUD/USD

Pražská burza zakončila téměř beze změny, index PX klesl o 0,08 procenta

Forex: Po úterním posílení dnes koruna mírně ztrácela

Index spekulativního sentimentu 24.4.2024

Swingové obchodování EUR/USD 24.4.2024

Swingové obchodování GBP/USD 24.4.2024

Německá vláda zlepšila výhled růstu ekonomiky

Intradenní Price Action patterny na zlatě 24.4.2024

Blogy uživatelů

Kouzelník Musk znovu ovládl akciové trhy

Analýza S&P 500, GBP/USD, EUR/USD - Dolar na steroidech, akciové indexy klesají

Přichází hlubší korekce?

Rostoucí nezaměstnanost: Vyhněte se indexům

Jak začlenit trading do svého životního stylu

Praktická ukázka: Týden, jaký tady dlouho nebyl

INVESTIČNÍ GLOSA: Když rakety hýbají s grafem. Blízký východ znovu pocuchal trhy

Jaký přístup zvolit u Prop výzev?

Výsledková sezóna: Jak se daří výrobcům čipů a luxusním značkám?

Pohled do budoucnosti – demografické změny (2. díl)

Kouzelník Musk znovu ovládl akciové trhy

Analýza S&P 500, GBP/USD, EUR/USD - Dolar na steroidech, akciové indexy klesají

Přichází hlubší korekce?

Rostoucí nezaměstnanost: Vyhněte se indexům

Jak začlenit trading do svého životního stylu

Praktická ukázka: Týden, jaký tady dlouho nebyl

INVESTIČNÍ GLOSA: Když rakety hýbají s grafem. Blízký východ znovu pocuchal trhy

Jaký přístup zvolit u Prop výzev?

Výsledková sezóna: Jak se daří výrobcům čipů a luxusním značkám?

Pohled do budoucnosti – demografické změny (2. díl)

Forexové online zpravodajství

Je zlato už opravdu drahé?

Valná hromada KB schválila výsledky hospodaření

Akciové trhy: Evropa slabší, za mořem táhnou akcie technologie

Forex: Nálada v české ekonomice na vzestupu

BREAKING: WTI tiká výše po údajích o zásobách ropy

BREAKING: WTI roste po údajích o zásobách ropy

US OPEN: Wall Street otevírá výše, Texas Instruments posiluje o 7 %

Zakázky na zboží dlouhodobé spotřeby stouply

Od největší světové společnosti se stále mnoho očekává

Výsledky Meta Platforms za 1. čtvrtletí se blíží 📊Bude umělá inteligence hnacím motorem ocenění giganta sociálních médií? 🔍

Je zlato už opravdu drahé?

Valná hromada KB schválila výsledky hospodaření

Akciové trhy: Evropa slabší, za mořem táhnou akcie technologie

Forex: Nálada v české ekonomice na vzestupu

BREAKING: WTI tiká výše po údajích o zásobách ropy

BREAKING: WTI roste po údajích o zásobách ropy

US OPEN: Wall Street otevírá výše, Texas Instruments posiluje o 7 %

Zakázky na zboží dlouhodobé spotřeby stouply

Od největší světové společnosti se stále mnoho očekává

Výsledky Meta Platforms za 1. čtvrtletí se blíží 📊Bude umělá inteligence hnacím motorem ocenění giganta sociálních médií? 🔍

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

American Express po výsledcích za 1. čtvrtletí klesá

GBP/USD: Jednoduché obchodní tipy pro začínající obchodníky, 24. dubna (americká seance)

EUR/USD: Jednoduché tipy pro začátečníky na 24. dubna (seance v USA)

Makro: Důvěra v ekonomiku eurozóny v červenci překvapivě posílila

BREAKING: WTI tiká výše po údajích o zásobách ropy

Nálada Philly Fed vzrostla

Nobelova cena za ekonomii oceňuje boj s chudobou, obecně pak potvrzuje trend začleňování a zrovnoprávňování dosud znevýhodněných členů společnosti

Makro: Maloobchodní prodej Švýcarska v lednu meziročně rostl jen o 0,3pct

Makro: Aktivita služeb eurozóny se v červenci propadla na 22- měsíční minimum

Češi letos za Velikonoce utratí o 850 milionů korun více než loni. Jsou to pro ně druhé nejlevnější Velikonoce v novodobé historii

American Express po výsledcích za 1. čtvrtletí klesá

GBP/USD: Jednoduché obchodní tipy pro začínající obchodníky, 24. dubna (americká seance)

EUR/USD: Jednoduché tipy pro začátečníky na 24. dubna (seance v USA)

Makro: Důvěra v ekonomiku eurozóny v červenci překvapivě posílila

BREAKING: WTI tiká výše po údajích o zásobách ropy

Nálada Philly Fed vzrostla

Nobelova cena za ekonomii oceňuje boj s chudobou, obecně pak potvrzuje trend začleňování a zrovnoprávňování dosud znevýhodněných členů společnosti

Makro: Maloobchodní prodej Švýcarska v lednu meziročně rostl jen o 0,3pct

Makro: Aktivita služeb eurozóny se v červenci propadla na 22- měsíční minimum

Češi letos za Velikonoce utratí o 850 milionů korun více než loni. Jsou to pro ně druhé nejlevnější Velikonoce v novodobé historii

Blogy uživatelů

Praktické okénko – Připrodání do trendu s nulovým rizikem

Kouzelník Musk znovu ovládl akciové trhy

Praktická ukázka: Střední ztráta

Psychologie obchodování s kryptoměnami

Příručka tradera pro paniku na trzích

Obchodování proti trendu: Základní přehled a řízení rizik

Analýza S&P 500, GBP/USD, EUR/USD - Dolar na steroidech, akciové indexy klesají

Americké akcie posílily téměř o 5 %, býci ale ani zdaleka nemají vyhráno

Praktické okénko – Vezmi, co můžeš a rychle pryč!

Americké akcie posouvají rekordy, Trump ale čeří vodu

Praktické okénko – Připrodání do trendu s nulovým rizikem

Kouzelník Musk znovu ovládl akciové trhy

Praktická ukázka: Střední ztráta

Psychologie obchodování s kryptoměnami

Příručka tradera pro paniku na trzích

Obchodování proti trendu: Základní přehled a řízení rizik

Analýza S&P 500, GBP/USD, EUR/USD - Dolar na steroidech, akciové indexy klesají

Americké akcie posílily téměř o 5 %, býci ale ani zdaleka nemají vyhráno

Praktické okénko – Vezmi, co můžeš a rychle pryč!

Americké akcie posouvají rekordy, Trump ale čeří vodu

Vzdělávací články

Podrobnější pohled na obchodní platformu xStation (2. díl)

Grafické formace v technické analýze - kompletní průvodce (1. část)

Jednoduché obchodní systémy (část 5.)

Jaký je nejlepší broker?

SSI: Index spekulativního sentimentu (1/2)

Novinka: kniha "Forex tradingem k maximálním ziskům" od Raghee Horner vychází v češtině!

Jak na úspěšné obchodování praporkových formací

FXstreet.cz vám přeje šťastné prožití vánočních svátků a úspěšný rok 2022

Akcie: Základy akciových grafů pro začátečníky (díl 6.)

Forex a hloubka trhu

Podrobnější pohled na obchodní platformu xStation (2. díl)

Grafické formace v technické analýze - kompletní průvodce (1. část)

Jednoduché obchodní systémy (část 5.)

Jaký je nejlepší broker?

SSI: Index spekulativního sentimentu (1/2)

Novinka: kniha "Forex tradingem k maximálním ziskům" od Raghee Horner vychází v češtině!

Jak na úspěšné obchodování praporkových formací

FXstreet.cz vám přeje šťastné prožití vánočních svátků a úspěšný rok 2022

Akcie: Základy akciových grafů pro začátečníky (díl 6.)

Forex a hloubka trhu

Tradingové analýzy a zprávy

Index spekulativního sentimentu 24.4.2024

Forex: HSBC doporučuje short na EUR/JPY

Nejsilnější a nejslabší měny 31.7.2023

Agentura Fitch zlepšila rating Řecka

Nejsilnější a nejslabší měny 4.2.2019

Swingové obchodování EUR/USD 22.3.2024

Index DAX - Intradenní výhled 20.4.2021

FCA varuje před brokerem Turbo CFD

Index spekulativního sentimentu 9.6.2022

Forex: EUR/NZD testuje support symetrického trojúhelníku

Index spekulativního sentimentu 24.4.2024

Forex: HSBC doporučuje short na EUR/JPY

Nejsilnější a nejslabší měny 31.7.2023

Agentura Fitch zlepšila rating Řecka

Nejsilnější a nejslabší měny 4.2.2019

Swingové obchodování EUR/USD 22.3.2024

Index DAX - Intradenní výhled 20.4.2021

FCA varuje před brokerem Turbo CFD

Index spekulativního sentimentu 9.6.2022

Forex: EUR/NZD testuje support symetrického trojúhelníku

Témata v diskusním fóru

Nejvýznamnější svíčkové formace – část I.

Srovnání platforem MT4 vs. cTrader

Hledám mentora

Jak se dělá kvantitativní analýza na forexu

Trading ideas: EUR/NZD, GBP/AUD a EUR/AUD

EUR/USD podle Elliotta aktualizace z 6.11

Trump rozpoutal obchodní válku, která může nastartovat recesi

Akciové indexy

AI-TON

Technická analýza měnových párů EUR/CAD, EUR/AUD a EUR/CHF

Nejvýznamnější svíčkové formace – část I.

Srovnání platforem MT4 vs. cTrader

Hledám mentora

Jak se dělá kvantitativní analýza na forexu

Trading ideas: EUR/NZD, GBP/AUD a EUR/AUD

EUR/USD podle Elliotta aktualizace z 6.11

Trump rozpoutal obchodní válku, která může nastartovat recesi

Akciové indexy

AI-TON

Technická analýza měnových párů EUR/CAD, EUR/AUD a EUR/CHF

reklama