Ticker Tape by TradingView

reklama

reklama

reklama

reklama

Vývoj na finančních trzích – duben 2019

Klíčové události ve světě

· Evropská centrální banka zasedala 10. dubna. Centrální bankéři ve Frankfurtu v čele s prezidentem Mariem Draghim ponechali v souladu s očekáváním investorů úrokové sazby beze změny a stejně tak i úrokový výhled, v jehož rámci by měly zůstat úrokové sazby na stávající úrovni minimálně do konce letošního roku. Zásadnějších změn nedoznalo ani hodnocení výhledu ekonomického růstu a inflace. Detaily nových dlouhodobých úvěrů pro banky (TLTRO3) se přitom pravděpodobně dozvíme na červnovém zasedání.

· Tempo růstu čínské ekonomiky v prvním čtvrtletí příjemně překvapilo, když HDP meziročně vzrostlo o 6,4 %, což je stejná dynamika jako v posledním čtvrtletí roku 2018. Růst se zároveň nacházel v cílovém pásmu 6,0 % až 6,5 %, které čínská vláda vytyčila na celý rok 2019. Na začátku roku panovaly kvůli horším makroekonomickým datům mezi investory obavy, že by čínská hospodářská expanze mohla zpomalit více, než se původně předpokládalo. HDP za první čtvrtletí nicméně jasně ukázalo, že vládní hospodářské stimuly v oblasti fiskální i monetární politiky mají pozitivní účinek a minimálně prozatím čínská ekonomika expanduje velice slušně.

· Růst ekonomiky USA v prvním čtvrtletí překonal tržní odhady, když růst HDP činil 3,2 % mezikvartálně (anualizovaně). Struktura tohoto čísla byla ovšem méně příznivá, neboť dynamika spotřeby domácností byla spíše slabší a naopak silně pozitivní příspěvek k celkovému růstu zaznamenala volatilní složka zásob. Navíc historicky platí, že revize růstu HDP za první čtvrtletí bývají často dosti výrazné. Celkově ovšem tento údaj potvrdil, že se americké ekonomice stále daří poměrně dobře a centrální banka Fed velice pravděpodobně úrokové sazby nebude měnit po delší dobu.

· Také tempo růstu ekonomiky eurozóny v prvním čtvrtletí bylo nepatrně lepší než tržní odhady. HDP vzrostlo o 0,4 % mezikvartálně po 0,2 % v posledním čtvrtletí loňského roku. Meziroční tempo růstu činilo 1,2 %. Struktura HDP zatím nebyla zveřejněna, nicméně vzhledem k tomu, že měsíční údaje o dynamice průmyslu byly velice slabé, příspěvek čistého exportu k růstu HDP byl pravděpodobně negativní. Naopak příspěvek spotřeby domácností byl velice pravděpodobně pozitivní s tím, že míra nezaměstnanosti pokračovala v mírném poklesu a mzdy pokračovaly v růstu. Celkově tento údaj nepředstavuje pro Evropskou centrální banku žádnou zásadní změnu. Růst je sice i nadále dosti slabý, na druhou stranu ani recese není patrně v dohledu.

· Americká centrální banka, Fed, zasedala tradičně ve dvou dnech 30. dubna až 1. května. V souladu s očekáváním investorů byla základní úroková sazba, Fed funds rate, jednomyslně ponechána ve stávajícím pásmu 2,25-2,50 %. Celkové hodnocení aktuálního stavu a výhledu americké ekonomiky bylo vesměs pozitivní a po březnové holubičí otočce se tak rozhodně nezdá, že by měl Fed v nejbližší době sazby snížit s tím, popsal aktuální dynamiku hospodářského růstu a dynamiku tvorby nových pracovních míst jako „solidní“.

· 2. května zasedala Česká národní banka a v souladu s očekáváním investorů jednomyslně zvýšila svou základní úrokovou sazbu, dvoutýdenní reposazbu, o čtvrt procentního bodu (0,25 %) na rovná 2 %. Ta se tak dostala na nejvyšší hodnotu za posledních 10 let. Navazující tisková konference naznačila, že další růst sazeb v letošním roce je méně pravděpodobný a guvernér s nimi nyní nepočítá. ČNB bude dále reagovat dle potřeby a nově příchozích dat.

· Celkový obrázek se na globálních finančních trzích v průběhu dubna ve srovnání s březnem příliš nezměnil, když riziková aktiva pokračovala v růstu. Příznivě přitom vyzněla především čísla o růstu HDP za první čtvrtletí v klíčových ekonomikách, viz. výše.

Vývoj na finančních trzích

· Pokračování příznivého sentimentu na trzích rizikových aktiv se projevilo ve stabilitě dolaru. Dolarový index DXY, jenž měří výkonnost dolaru vůči koši hlavních světových měn, posílil nepatrně o 0,2 %. Vůči euru byl dolar meziměsíčně zcela stabilní na úrovni 1,122 dolaru za euro.

· Koruna posílila vůči euru i dolaru shodně o 0,5 % a měsíc zakončila na úrovni 25,66 CZK/EUR, resp. 22,86 CZK/USD.

· Globální akciové trhy pokračovaly v růstu, index MSCI All Country World posílil o 3,2 %. Z regionálního pohledu se dařilo především akciovým trhům rozvinutých zemí (MSCI World +3,4 %), s nepatrným odstupem následovaly akciové trhy rozvíjejících se zemí (MSCI Emerging Markets +2,0 %). Od začátku roku jsou globální akciové trhy silnější již o 15,2 %.

· Z konkrétních zemí se nejvíce dařilo akciím v Německu (DAX +6,7 %), Rakousku (ATX +6,0 %), Rumunsku (BET +4,9 %) a Japonsku (Nikkei +5,0 %).

· Pražská burza, jako jediný sledovaný trh, připsala dle indexu PX připsal ztrátu -0,5 % a měsíc zakončil index pražského parketu na úrovni 1069 bodů.

· České vládní dluhopisy byly téměř stabilní, když dle indexu českých vládních dluhopisů Bloomberg Barclays v průměru ztratily zanedbatelných o 0,1 %. Výnos do doby splatnosti vládního dluhopisu s krátkou dvouletou splatností poklesl o 0,07 % na úroveň 1,75 % a výnos do doby splatnosti vládního dluhopisu s dlouhou 10letou splatností vzrostl o 0,09 % na úroveň 2,01 %. Česká výnosová křivka tak mírně zvýšila svůj sklon, i nadále je ovšem téměř plochá.

· Polské vládní dluhopisy připsaly ztrátu -0,4 % a maďarské vládní dluhopisy připsaly ztrátu -1,0 %. Turecké vládní dluhopisy zaznamenaly nepatrnou ztrátu -0,1 %.

· Korporátní dluhopisy pokračovaly ve velmi dobré výkonnosti. Eurový index korporátních dluhopisů investičního stupně posílil o 0,7 % a eurový index korporátních dluhopisů neinvestičního spekulativního stupně (high-yield) o 1,4 %.

· Cena ropy Brent pokračovala v růstu, tentokrát o 6,4 % na úroveň 73 dolaru za barel.

Co jsme dělali v našich investičních portfoliích?

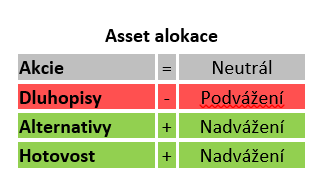

· V rámci asset alokace investičních portfolií jsme v průběhu dubna žádné významné investiční akce neprováděli. Celkově máme v rámci asset alokace investičních portfolií vůči srovnávacím indexům (benchmarkům) i nadále neutrální váhu v akciích, podvážení v dluhopisech a naopak nadvážení v alternativních investicích a hotovosti.

· U českých vládních dluhopisů stále udržujeme defenzivní nastavení u úrokového rizika prostřednictvím podvážené durace.

Jaký je náš investiční výhled na následující období?

· Naše očekávání pro zbytek roku 2019 jsou v rámci našeho základního scénáře očekávaného budoucího vývoje opatrně pozitivní.

· Světová ekonomika dosáhla v rámci aktuálního hospodářského cyklu vrcholu na konci roku 2017 a od začátku roku 2018 mírně zpomalovala. Údaje o dynamice HDP za první čtvrtletí z klíčových ekonomik přitom příliš nepotvrdily slabá měsíční data z úvodu letošního roku. Růst ekonomik byl vesměs mírně lepší, než se očekávalo. Zdá se tak, že by se růst světové ekonomiky mohl postupně stabilizovat a dále již neklesat.

· Aktuální konsensus společnosti FocusEconomics přitom odhaduje růst světové ekonomiky za celý rok 2019 na úrovni solidních 2,9 %, byť se tento odhad v průběhu času posouvá mírně dolů. V každém případě ale platí, že globální hospodářskou recesi momentálně ekonomický konsensus rozhodně neočekává. Hlavními tahouny globálního růstu budou i nadále rozvíjející se ekonomiky v Asii v čele s Čínou a Indií.

· Inflační vývoj pro globální finanční trhy stále nepředstavuje žádný problém. Ve vyspělých zemích by se měla inflace i v letošním roce pohybovat kolem 2% inflačních cílů centrálních bank.

· Co se týče klíčových centrálních bank, Fed velice pravděpodobně po nějakou dobu úrokové sazby měnit nebude a ECB téměř s jistotou nebude zvedat sazby dříve než v roce 2020. Japonská centrální banka bude i nadále udržovat nulové sazby a nákupy vládních dluhopisů po ještě velice dlouhou dobu, neboť míra inflace se v Japonsku stále pohybuje velice hluboko pod 2% inflačním cílem.

· Co se globálního akciového výhledu týče, domníváme se, že po velice silném růstu z prvních čtyř měsíců letošního roku je prostor pro další výrazný růst do značné míry omezen. V následujících měsících proto očekáváme tržní konsolidaci kolem stávajících úrovní, případně menší korekci. Tento názor podporují tři fundamentální faktory. Zaprvé, makroekonomický obrázek se proti konci loňského roku, kdy trhy prošly rapidními poklesy, příliš nezměnil. Světová ekonomika dále mírně zpomaluje, v nejlepším případě se dynamika růstu stabilizuje, o zrychlení rozhodně nemůže být ani řeč. Zadruhé, z historického srovnání jsou valuace jako P/E, P/B či P/S přibližně na úrovních historických průměrů, což značí neutrální, resp. férové akciové ocenění. Akcie tak nejsou ani vyloženě levné, ani vyloženě drahé. A zatřetí, globální dynamika korporátních zisků prudce zpomaluje. Zatímco v druhé polovině loňského roku se pohybovala enormně vysoko kolem 25 % meziročně, dle aktuálních dat dynamika zpomalila k 7 % a zpomalovat bude velice pravděpodobně i nadále. Celkově proto máme na globální akcie neutrální názor.

· Z hlediska regionální akciové alokace stále silně preferujeme rozvíjející se trhy (emerging markets) oproti trhům rozvinutým (developed markets) zejména na základě 1) příznivějších valuací, 2) výrazně vyšší dynamiky HDP, 3) vyššího očekávaného tempa růstu korporátních zisků a 4) výrazně horší výkonnosti za poslední rok, když rozdíl činí 12 % ve prospěch rozvinutých trhů.

· Na trh českých vládních dluhopisů máme i nadále poměrně opatrný výhled, neboť výnosy do doby splatnosti jsou z historického srovnání stále poměrně hodně nízko, byť již o poznání výše oproti historickým minimům dosaženým před dvěma lety. Pozitivním faktorem, který bereme také v úvahu, je velmi vysoký rozdíl mezi výnosy českých a německých vládních dluhopisů. Tento faktor hovoří ve prospěch českých bondů.

· Co se týče korporátních dluhopisů investičního i neinvestičního stupně, domníváme se, že po výrazném cenovém růstu z úvodu letošního roku již pravděpodobně mají to nejlepší za sebou. Klíčový indikátor atraktivity korporátních dluhopisů, kreditní marže, se totiž nyní pohybují poměrně blízko historickým minim.

· V každém případě musíme i nadále počítat se zvýšenou krátkodobou volatilitou neboli kolísavostí tržní cen všech rizikových aktiv v čele s akciemi.

· Mezi aktuální klíčová rizika našeho opatrně pozitivního základního scénáře očekávaného vývoje globálních finančních trhů patří 1) rychlejší než aktuálně očekávané postupné zpomalování globální ekonomiky v čele s Čínou, 2) zásadní vyostření situace v mezinárodním obchodě ve vztahu mezi USA a Čínou, případně EU, 3) rychlejší než aktuálně očekáváné zpomalování čínské ekonomiky, 4) Brexit, a 5) vývoj v Itálii – prohloubení ekonomické recese, vývoj státního rozpočtu a korespondující dynamiky státní zadluženosti.

Michal Stupavský, investiční stratég Conseq Investment Management a.s.

Klíčová slova: Akcie | Akciové trhy | Aktiva | Alokace | Americká centrální banka | Banka | Bankéři | Banky | Barclays | Bloomberg | Brent | Brexit | Burza | Cena | Cena ropy | Cena ropy brent | Centrální banka | Centrální bankéři | Conseq | Conseq Investment Management | CZK | CZK/EUR | CZK/USD | Česká národní banka | Čínská ekonomika | ČNB | DAX | Developed markets | Dluhopisy | Dolar | Dolarový index | Dolarový index DXY | Durace | DXY | ECB | Ekonomika | Emerging markets | EU | EUR | Euro | Evropská centrální banka | Fed | Fed Funds Rate | Finanční trhy | FocusEconomics | Fundamentální faktory | Globální akcie | Globální akciové trhy | Globální ekonomiky | Globální finanční trhy | Guvernér | HDP | High | Index | Index MSCI | Index MSCI All Country World | Indikátor | Inflace | Inflační vývoj | Investiční | Investiční stratég | Investiční výhled | Investment | Japonská centrální banka | Konsensus | Korporátní dluhopisy | Koruna | Management | Markets | Marže | Michal Stupavský | Míra inflace | Míra nezaměstnanosti | MSCI | MSCI All Country World | Mzdy | Nikkei | Očekávání | P/E | Pražská burza | P/S | Recese | Rizika | Riziková aktiva | ROCE | Ropy | Rozvíjející se trhy | Růst ekonomiky | Růst ekonomiky USA | Růst HDP | Sazby | Světová ekonomika | Světové ekonomiky | Tempo růstu | Tempo růstu ekonomiky | Trh | Události ve světě | Úroková sazba | Úrokové sazby | USA | USD | Vládní dluhopisy | Volatilní | Výhled | Výkonnost | Výnos | Výnosová křivka | Výnosy | Vývoj na finančních trzích | Yield | Základní úroková sazba |

Čtěte více

-

Vývoj FX (EUR/USD; USD/CAD)

Vývoj FX (EUR/USD; USD/CAD) EUR / USD neutrální v krátkodobém horizontu, prostor pro zhodnocení EUR. Pár EUR / USD zpo... -

Vývoj HDP: Dna jsme nejspíše dosáhli, slušnější růst ovšem očekávejme až v roce 2024

Podle předběžného odhadu vývoje HDP, který dnes zveřejnil ČSÚ, vzrostl hrubý domácí produkt ve druhém čtvrtletí mezikvartálně o 0,1 %, zatímco meziročně klesl o 0,6 %. Máme tedy za sebou na meziroční bázi dva poklesy v řadě, přičemž meziročně dokonce akcelerují. Na lecčems špatném lze ovšem najít i něco dobrého. Například meziroční pokles ekonomiky pomáhá v boji s inflací, což z jiných statistik koneckonců již vidíme. -

Vývoj HDP naději ve výraznější oživení ekonomiky příliš nedává

„Statistici dnes zveřejnili předběžné údaje o vývoji české ekonomiky v letošním druhém čtvrtletí. Nepřinesli však žádné překvapivé zprávy a HDP do jisté míry kopíroval vývoj v prvním čtvrtletí. Hrubý domácí produkt se ve druhém čtvrtletí mezikvartálně zvýšil jen velmi nepatrně o 0,1 % a meziročně klesl o 0,6 %. V prvním kvartále byl přitom mezičtvrtletní růst HDP nulový a meziročně zaznamenal HDP poprvé od prvního čtvrtletí 2021 pokles, a to o 0,4 %. To mimo jiné znamená, že na konci června byla česká ekonomika meziročně v poklesu již druhý kvartál za sebou. Tento vývoj naznačuje, že v letošním roce se česká ekonomika dočká spíše stagnace nebo jen velmi mírného růstu. Stále vysoká inflace totiž nutí domácnosti šetřit, o čemž svědčí i vysoká míra úspor. Podobně je tomu u investičních aktivit firem. Domácí poptávka tedy růstu ekonomiky příliš nepomáhá. Kromě toho hodnota nových zakázek, která může indikovat další vývoj v průmyslové výrobě, podle posledních známých čísel v květnu meziročně klesla o 4,4 %, což je nejvíce od léta 2020,“ uvedl Petr Kymlička, partner poradenské skupiny Moore Czech Republic. -

Vývoj indexu DAX závisí na americkém technologickém sektoru

DAX30 se po zasedání ECB minulý týden ve čtvrtek zpočátku prezentoval jako poměrně silně, což bylo vzhledem k tomu, že ECB nepřinesla nic nového, trochu překvapivé. Evropská centrální banka ponechala sazby beze změny a rétorika v prohlášení nenaznačovala žádnou jasnou tendenci k většímu podnětu, o kterém by se mělo rozhodnout na prosincovém zasedání ECB. -

Vývoj inflácie a miezd je v protiklade sú súčasnými výpredajmi na dlhopisoch

Kým dlhopisové trhy sú v extáze z toho ako centrálne banky budú dvíhať úrokové sadzby, tak tvrdé čísla z popredných ekonomík tomu nenasvedčujú. Viacerí investori si totiž v eurfórii nevšimli, že centrálni bankári položili vo svojich „jastrabích“ komentároch určité podmienky pre znižovanie stimulov – predovšetkým zrýchlenie inflácie a zrýchlenie rastu miezd. -

Vývoj „korona" farmaceutických firem

Farmaceutické společnosti, které dokázaly nejrychleji vyvinout vakcínu na koronavirus, vytěžily nejvíce z recese, ze které se pomalu vzpamatováváme. Nejznámější farmaceutické společnosti spojené s koronavirem jsou: Moderna, Pfizer, BioNTech a konsorcium AstraZeneca. Společnosti i v současnosti zásobují největší část světa vakcínou na koronavirus, kterou vyvinuly, dostaly pobídky od vlád a uzavřely kontrakty na velký objem budoucích dodávek. -

Vývoj long vs. short kontraktů na futures maret

Zpráva CFTC o obchodních pozicích byla vydána v pátek (29. září) a pokrývá pozice do úterý (26. září). Zpráva COT není úplným výčtem celkových tržních pozic, jelikož trh futures je relativně menší než spotový trhFX. Představuje však klíčový obraz o tom, jak hlavní a největší účastníci hledí na budoucí pohyby. -

Vývoj maloobchodních tržeb v USA

Výdaje zjevně nejsou pro americkou ekonomiku problémem. Maloobchodní tržby v červenci rostly ve všech oblastech slušným tempem, a to i po očištění o inflaci. Tržby kontrolní skupiny - ukazatel, který odečítá ceny potravin a benzinu - právě zaznamenaly nejsilnější meziroční přírůstek od začátku roku 2022. -

Vývoj na akciovém trhu

Akciová rekapitulace Evropské akcie zakončily v pátek svůj nejhorší týden v uplynulých třech měsícíh, neboť zpo... -

Vývoj na americkom trhu s bývaním sa prudko zhoršil. Pre dolár je to určitým rizikom.

Americký trh s bývaním celkom solídne spomaľuje. A to predovšetkým v dôsledku vyšších sadzieb FEDu. Vzhľadom na relatívne nízke zadlženie amerických domácností (ktoré má navyše stále klesajúci trend), sú problémy typu hypotekárna kríza málo pravdepodobné. Môže to však byť rizikom pre dolár, keďže ceny bývania sú kľúčovou položkou inflácie, ktorá cieľovou veličinou FEDu. A tá je aktuálne len veľmi tesne nad dvojpercentným cieľom. -

Vývoj na finančních trzích – leden 2019

Data o růstu čínského HDP potvrdila, že druhá největší ekonomika v roce 2018 rostla nejpomaleji za posledních 28 let, konkrétně 6,6 %. Čínské vládní autority proto připravují nové fiskální stimuly na podporu ekonomického růstu. Centrální banka již měnové kohouty uvolnila. -

Vývoj na finančních trzích - prosinec 2018

Americká centrální banka Fed v souladu s očekáváním investorů zvýšila 19. prosince základní úrokovou sazbu o čtvrt procentního bodu (0,25 %) na cílové pásmo 2,25-2,50 %. Jednalo se o čtvrté zvýšení sazeb v roce 2018 a celkově deváté zvýšení v aktuálním cyklu zvyšování úrokových sazeb, jenž započal v prosinci 2015. Fed zároveň snížil prognózu zvyšování sazeb v roce 2019 ze tří na dvě zvýšení a ponechal prognózu na jedno zvýšení v roce 2020. Celkově z tohoto zasedání Fedu žádné zásadní překvapení nevzešlo. -

Vývoj na finančních trzích 23.-29.5.2022

Po sedmi týdnech nepřetržitých akciových výprodejů, což byla nejdelší série tohoto typu od globální finanční krize v roce 2008, obrátily akciové trhy v průběhu minulého týdne směr a velice silně vzrostly. Nejširší globální akciový index MSCI All Country World připsal zisk 5,0 %. -

Vývoj na kryptoměnovém trhu dne 11. března

Během uplynulého víkendu se bitcoin a ethereum snažily vytvořit nová roční maxima, ale v návaznosti na asijskou obchodní seanci se setkaly s výrazným ústupem. Za zmínku stojí, že manévry velryb na trhu vykazují určitou míru předvídatelnosti. Předpokládá se, že nadcházející havling bude katalyzátorem volatility, přičemž retailoví investoři budou připraveni akumulovat, zatímco institucionální subjekty, neboli velryby, mohou zahájit distribuční fáze podobné vzorcům pozorovaným během sankcionování spotového ETF na Bitcoin na začátku letošního ledna. V současné době se tyto významné zúčastněné strany postupně zbavují svých podílů, protože každý pokus o využití breakoutu momenta a překonání ročních maxim urychluje významné korekce, které následně nabízejí příležitosti k odkupu. Moje strategie vychází z kontrariánských principů a rozhoduje se odklonit od myšlení stáda. Vzhledem k propadu, který bitcoin a ethereum zažily během asijských obchodních hodin, představuje tento scénář strategický vstupní bod pro pozice zaměřené na dosažení nových ročních maxim. -

Vývoj na měnových trzích pro tento týden (27.10. - 31. 10.)

Hlavním tématem na devizových trzích byl během uplynulého týdne znovu rozdílný výhled měnové politiky ECB a FOMC. Zveřejněná data z eurozóny... -

Vývoj na trhoch určujú očakávania pre septembrové zasadnutie FEDu

Pri snahe o hľadania príčiny súčasných pohybov na dolári som narazil na zaujímavú vec. Pozrel som si koreláciu vývoja ... -

Vývoj na trzích 11.-17. 7. 2022

Minulou středu byla zveřejněna data o inflaci za červen v USA a Česku. V obou případech byl růst spotřebitelských cen vyšší, než očekával konsenzus ekonomů. Inflace v USA byla v červnu nejvyšší za více než čtyři dekády. V meziročním srovnání poskočila z květnových 8,6 % na 9,1 %, přičemž konsenzus očekával 8,8 %. V meziměsíčním srovnání inflace poskočila z květnových 1,0 % na 1,3 %, přičemž konsenzus očekával 1,1 %. -

Vývoj na trzích 13.-19.6.2022

Klíčovou událostí minulého týdne bylo středeční zasedání americké centrální banky Fed. Fed zvýšil cílové pásmo základní úrokové sazby, fed funds rate, o tři čtvrtě procentního bodu (0,75 %) na 1,50-1,75 %. Jednalo se tak o nejrazantnější zvýšení úrokových sazeb od roku 1994. Ekonomové přitom očekávali zvýšení pouze o půl procentního bodu (0,50 %). Na druhou stranu se nemůžeme Fedu vůbec divit, protože inflace je v USA nejvyšší za posledních 40 let. Šéf Fedu Jerome Powell navíc upozornil, že na dalším zasedání koncem července očekává další zvýšení o půl až tři čtvrtě procentního bodu. -

Vývoj na trzích 20.-26.6.2022

Minulou středu proběhlo zasedání České národní banky. ČNB investory překvapila mírně jestřábím směrem, když zvýšila základní úrokovou sazbu, dvoutýdenní repo sazbu, o 125 bazických bodů (1,25 %) z 5,75 % na rovných 7 %. Trh přitom očekával zvýšení „pouze“ o celý procentní bod. Mezi tři klíčové důvody dalšího razantního zvýšení úrokových sazeb patří následující skutečnosti. -

Vývoj na trzích 30. 5. - 5. 6. 2022

V minulém týdnu se příliš nedařilo akciím ani dluhopisům. Nejširší globální akciový index MSCI All Country World totiž odepsal 0,6 %. Nám dělalo nicméně velkou radost, že se podstatně více dařilo rozvíjejícím se trhům (MSCI Emerging Markets +1,7 %) než trhům rozvinutým (MSCI World -0,8 %). Rovněž nám dělalo radost, že se nadstandardně dařilo japonským akciím (Nikkei +3,7 %) a akciím ve střední Evropě (CECEEUR +2,1 %). V neposlední řadě nás „potěšilo“, že si nadprůměrné ztráty připsaly americké akcie (S&P 500 -1,2 %), které máme v rámci naší globální akciové alokace vůči benchmarkům výrazně podvážené.

Forex - doporučené články:

Co je FOREX?

Základní informace o finančním trhu FOREX. Forex je obchodování s cizími měnami (forex trading) a je zároveň největším a také nejlikvidnějším finančním trhem na světě.

Forex pro začátečníky

Forex je celosvětová burzovní síť, v jejímž rámci se obchoduje se všemi světovými měnami, včetně české koruny. Na forexu obchodují banky, fondy, pojišťovny, brokeři a podobné instituce, ale také jednotlivci, je otevřený všem.

1. část - Co to vlastně forex je?

FOREX = International Interbank FOReign EXchange. Mezinárodní devizový trh - jednoduše obchodování s cizími měnami - obchodování se směnnými kurzy.

VIP zóna - Forex Asistent

Nabízíme vám jedinečnou příležitost stát se součástí týmu elitních obchodníků FXstreet.cz. Ve spolupráci s předními úspěšnými obchodníky jsme pro vás připravili unikátní VIP skupinu (speciální uzavřená sekce na webu), až doposud využívanou pouze několika profesionálními tradery, a k tomu i exkluzivní VIP indikátory, doposud úspěšně používané pouze k soukromým účelům. Nyní se vám otevírá možnost stát se součástí této VIP skupiny, díky které získáte jedinečné know-how pro obchodování na forexu, výjimečné VIP indikátory, a tím také náskok před drtivou většinou ostatních účastníků trhu.

Forex brokeři - jak správně vybrat

V podstatě každého, kdo by chtěl obchodovat forex, čeká jednou rozhodování o tom, s jakým brokerem (přeloženo jako makléř/broker nebo zprostředkovatel) by chtěl mít co do činění a svěřil mu své finance určené k obchodování. Velmi rád bych vám přiblížil problematiku výběru brokera, rozdíl mezi jednotlivými typy brokerů a v neposlední řadě uvedu několik příkladů nejznámějších z nich.

Forex robot (AOS): Automatický obchodní systém

Snem některých obchodníků je obchodovat bez nutnosti jakéhokoliv zásahu do obchodu. Je to pouhá fikce nebo reálná záležitost? Kolik z nás věří, že "roboti" mohou profitabilně obchodovat? Na jakých principech fungují?

Forex volatilita

Forex volatilita, co je volatilita? Velmi užitečným nástrojem je ukazatel volatility na forexu. Grafy v této sekci ukazují volatilitu vybraného měnových párů v průběhu aktuální obchodní seance.

Forex zůstává největším trhem na světě

V dnešním článku se podíváme na nejnovější statistiky globálního obchodování na forexu. Banka pro mezinárodní vyrovnání plateb (BIS) totiž před pár týdny zveřejnila svůj pravidelný tříletý přehled, ve kterém detailně analyzuje vývoj na měnovém trhu. BIS je označována jako "centrální banka centrálních bank". Je nejstarší mezinárodní finanční organizací a hraje klíčovou roli při spolupráci centrálních bank a dalších institucí z finančního sektoru. Dnešní vzdělávací článek sice nebude zcela zaměřen na praktické informace z pohledu běžného tradera, ale i přesto přinese zajímavé a důležité poznatky.

Nejnovější články:

Vzdělávací články

Pokročilá struktura Price Action (5. díl)

Forex: Nejvíce volatilní měnové páry

Index S&P 500: Kompletní průvodce pro investování a trading

Jak se stát prop obchodníkem?

Volatilita na finančních trzích – dobrý sluha, ale zlý pán

FTMO - PŘIPOJTE SE K REVOLUCI V TRADINGU

Základní struktura Price Action (4. díl)

Podstata komodit: Průzkum hlavních trhů a jejich specifik

Sezónnost na FOREXu

Nejlepší trading příležitosti - kde a jak profitovali tradeři (březen 2024)

Pokročilá struktura Price Action (5. díl)

Forex: Nejvíce volatilní měnové páry

Index S&P 500: Kompletní průvodce pro investování a trading

Jak se stát prop obchodníkem?

Volatilita na finančních trzích – dobrý sluha, ale zlý pán

FTMO - PŘIPOJTE SE K REVOLUCI V TRADINGU

Základní struktura Price Action (4. díl)

Podstata komodit: Průzkum hlavních trhů a jejich specifik

Sezónnost na FOREXu

Nejlepší trading příležitosti - kde a jak profitovali tradeři (březen 2024)

Denní kalendář událostí

V eurozóně index CPI

V USA týdenní změna zásob ropy

Prezidentka ECB Christine Lagarde

Prezident Bundesbank Joachim Nagel

V Británii maloobchodní tržby

V Německu index PPI

V Japonsku index CPI

V USA prodeje existujících domů

V USA výrobní index z oblasti Filadelfie

Žádosti o podporu v nezaměstnanosti

V eurozóně index CPI

V USA týdenní změna zásob ropy

Prezidentka ECB Christine Lagarde

Prezident Bundesbank Joachim Nagel

V Británii maloobchodní tržby

V Německu index PPI

V Japonsku index CPI

V USA prodeje existujících domů

V USA výrobní index z oblasti Filadelfie

Žádosti o podporu v nezaměstnanosti

Tradingové analýzy a zprávy

Intradenní Price Action patterny na USD/JPY 18.4.2024

Německá ekonomika by mohla ve čtvrtletí mírně posílit

Nejsilnější a nejslabší měny 18.4.2024

Norský státní fond dosáhl v 1Q rekordního zisku

ČNB varovala před subjekty, které nemají povolení k nabízení investičních služeb

Akciové indexy ukazují největší strach za dlouhou dobu

Americký regulátor CFTC varuje před brokerem IQFXTrade

Americký regulátor CFTC varuje před brokerem Capital Forex Trade

Americký regulátor CFTC varuje před brokerem FXBrew

FCA varuje před brokerem Tokyo Metal Group Limited

Intradenní Price Action patterny na USD/JPY 18.4.2024

Německá ekonomika by mohla ve čtvrtletí mírně posílit

Nejsilnější a nejslabší měny 18.4.2024

Norský státní fond dosáhl v 1Q rekordního zisku

ČNB varovala před subjekty, které nemají povolení k nabízení investičních služeb

Akciové indexy ukazují největší strach za dlouhou dobu

Americký regulátor CFTC varuje před brokerem IQFXTrade

Americký regulátor CFTC varuje před brokerem Capital Forex Trade

Americký regulátor CFTC varuje před brokerem FXBrew

FCA varuje před brokerem Tokyo Metal Group Limited

Blogy uživatelů

Praktické okénko – Nic moc obchod, ze kterého jsem vzal jen drobné

Jak obchodovat na Forexu, když máte práci na plný úvazek

Pohled do budoucnosti – technologické inovace (1. díl)

Investícia do uránu?

Praktická ukázka: Další čekání na falešný průraz?

Trochu jiný pohled na money management

Jaká jsou rizika drahé ropy?

QT stahuje obří objem „peněz“ ze systému

INVESTIČNÍ GLOSA: Do nekonečna a ještě dál. Turecký krypto podvodník si má odsedět 11 tisíc let

Geopolitické události – mezinárodní dohody a organizace (7. díl)

Praktické okénko – Nic moc obchod, ze kterého jsem vzal jen drobné

Jak obchodovat na Forexu, když máte práci na plný úvazek

Pohled do budoucnosti – technologické inovace (1. díl)

Investícia do uránu?

Praktická ukázka: Další čekání na falešný průraz?

Trochu jiný pohled na money management

Jaká jsou rizika drahé ropy?

QT stahuje obří objem „peněz“ ze systému

INVESTIČNÍ GLOSA: Do nekonečna a ještě dál. Turecký krypto podvodník si má odsedět 11 tisíc let

Geopolitické události – mezinárodní dohody a organizace (7. díl)

Forexové online zpravodajství

BREAKING: silný index Philly Fed a nízké údaje o žádostech o podporu v nezaměstnanosti 📌

Živé vysílání: Wall Street Open 18.04.2024

eToro přidává 11 nových kryptoměn, a k dnešnímu dni jich nabízí celkem 100

Bitcoin halving se blíží: Jakou cenu by měl BTC mít, aby se nezhroutil?

VIDEO: Výsledková sezóna s XTB: TSMC ohlašuje definitivní konec útlumu poptávky po čipech, pomáhá i AI

Graf dne – Bitcoin (18.04.2024)

eToro: Půlení bitcoinu je za rohem!

Půlení bitcoinu - Q&A: Odpovídá Josh Gilbert, australský tržní analytik společnosti eToro

Cardano zaznamenává masivní nárůst smart kontraktů, protože ADA býci cílí na vítězství nad Ethereem

Přetrvávající překoupené podmínky na trhu USD/JPY

BREAKING: silný index Philly Fed a nízké údaje o žádostech o podporu v nezaměstnanosti 📌

Živé vysílání: Wall Street Open 18.04.2024

eToro přidává 11 nových kryptoměn, a k dnešnímu dni jich nabízí celkem 100

Bitcoin halving se blíží: Jakou cenu by měl BTC mít, aby se nezhroutil?

VIDEO: Výsledková sezóna s XTB: TSMC ohlašuje definitivní konec útlumu poptávky po čipech, pomáhá i AI

Graf dne – Bitcoin (18.04.2024)

eToro: Půlení bitcoinu je za rohem!

Půlení bitcoinu - Q&A: Odpovídá Josh Gilbert, australský tržní analytik společnosti eToro

Cardano zaznamenává masivní nárůst smart kontraktů, protože ADA býci cílí na vítězství nad Ethereem

Přetrvávající překoupené podmínky na trhu USD/JPY

Odborné kurzy a semináře

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Záznam semináře)

Praktický workshop technické analýzy + profi obchodní systémy (Online - živý přenos)

Ziskové obchodování na finančních trzích pomocí ROBOTŮ (Online přenos nebo osobní účast)

Nový seminář: Psychologie tradingu a profesionální Money-Management (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Záznam semináře)

Nový seminář: Psychologie tradingu a profesionální Money-Management

Ziskové obchodování akcií - praktický seminář

Praktický workshop technické analýzy + profi obchodní systémy (Záznam semináře)

Ziskové obchodování akcií - praktický seminář (Online přenos nebo osobní účast)

Naposledy čtené:

Forexové online zpravodajství

US ISM Non-Manufacturing PMI index nenaplnil očakávania

Aktuální prognóza pro GBP/USD na 18. 4. 2023

Makro: Výrobní sektor Velké Británie v říjnu akceleroval a překonal očekávání

Rehn (eurokomisár pre menové otázky)

60% týdenní zisk XRP vzdoruje širšímu propadu kryptoměn, jelikož Bitcoin se zastavil pod 30 tisíci dolary

Odvážný Draghi a ECB jsou pozitivní zprávou pro trhy, banky, ale i reálnou ekonomiku

Technická analýza - Bez významných makrodat může měnový pár EURUSD pokračovat v konsolidaci

Kryptoanalytik očekává, že cena BTC do příštího dubna vzroste na 30 000 dolarů

Čtyřtýdenní volume na DAXu nejníže od začátku roku, USD díky příznivému makru začíná znovu zpevňovat

Pražská burza oslabila, ztrácela většina hlavních emisí

US ISM Non-Manufacturing PMI index nenaplnil očakávania

Aktuální prognóza pro GBP/USD na 18. 4. 2023

Makro: Výrobní sektor Velké Británie v říjnu akceleroval a překonal očekávání

Rehn (eurokomisár pre menové otázky)

60% týdenní zisk XRP vzdoruje širšímu propadu kryptoměn, jelikož Bitcoin se zastavil pod 30 tisíci dolary

Odvážný Draghi a ECB jsou pozitivní zprávou pro trhy, banky, ale i reálnou ekonomiku

Technická analýza - Bez významných makrodat může měnový pár EURUSD pokračovat v konsolidaci

Kryptoanalytik očekává, že cena BTC do příštího dubna vzroste na 30 000 dolarů

Čtyřtýdenní volume na DAXu nejníže od začátku roku, USD díky příznivému makru začíná znovu zpevňovat

Pražská burza oslabila, ztrácela většina hlavních emisí

Blogy uživatelů

Společný London Break (3. díl)

ČNB, růst úroků a ceny bytů

5 chyb, které dělá ztrátový obchodník

Co je to Stop-Loss a Take-Profit? Jak je umisťovat a proč?

7 mýtů o investování u XTB

Jak hodnotit efektivnost investiční strategie?

Pozor na deflaci!

Kde hledat výnos přes záporné sazby?

4 důvody proč zkusit obchodování na forexu

Díl třetí: Rajčata z Bruselu II

Společný London Break (3. díl)

ČNB, růst úroků a ceny bytů

5 chyb, které dělá ztrátový obchodník

Co je to Stop-Loss a Take-Profit? Jak je umisťovat a proč?

7 mýtů o investování u XTB

Jak hodnotit efektivnost investiční strategie?

Pozor na deflaci!

Kde hledat výnos přes záporné sazby?

4 důvody proč zkusit obchodování na forexu

Díl třetí: Rajčata z Bruselu II

Vzdělávací články

Podstata komodit: Průzkum hlavních trhů a jejich specifik

Jak na Risk-Reward-Ratio (RRR)

Jednoduché obchodní systémy (část 2.)

Jednoduché obchodní systémy (část 1.)

Ebook: Obchodní platforma MetaTrader 4

Seriál o ETF: Diverzifikace a její výhody a nevýhody (díl 2.)

Forex: Nejvíce volatilní měnové páry

Fibonacci retracement: Jak používat tuto metodu?

Jak vám špatné obchody mohou v tradingu pomoci

Jaké strategie jsou vhodné pro moderní Prop Tradingové výzvy?

Podstata komodit: Průzkum hlavních trhů a jejich specifik

Jak na Risk-Reward-Ratio (RRR)

Jednoduché obchodní systémy (část 2.)

Jednoduché obchodní systémy (část 1.)

Ebook: Obchodní platforma MetaTrader 4

Seriál o ETF: Diverzifikace a její výhody a nevýhody (díl 2.)

Forex: Nejvíce volatilní měnové páry

Fibonacci retracement: Jak používat tuto metodu?

Jak vám špatné obchody mohou v tradingu pomoci

Jaké strategie jsou vhodné pro moderní Prop Tradingové výzvy?

Tradingové analýzy a zprávy

Forex trader Ondřej Hartman a jeho týdenní komentář (26.2.2024)

Intradenní Price Action patterny na USD/JPY 18.4.2024

FCA varuje před brokerem Greenfields Capital

Index NASDAQ 100 (CME) (Z3) (NQ) - Intradenní výhled 03.11.2023

S&P 500 - Intradenní výhled 25.10.2017

GBP/USD - Intradenní výhled 27.11.2019

Salvadorská vláda vytěžila první bitcoiny za použití energie ze sopky

Intradenní Price Action patterny na USD/JPY 18.4.2024

Dow Jones - Intradenní výhled 29.8.2023

Německá ekonomika by mohla ve čtvrtletí mírně posílit

Forex trader Ondřej Hartman a jeho týdenní komentář (26.2.2024)

Intradenní Price Action patterny na USD/JPY 18.4.2024

FCA varuje před brokerem Greenfields Capital

Index NASDAQ 100 (CME) (Z3) (NQ) - Intradenní výhled 03.11.2023

S&P 500 - Intradenní výhled 25.10.2017

GBP/USD - Intradenní výhled 27.11.2019

Salvadorská vláda vytěžila první bitcoiny za použití energie ze sopky

Intradenní Price Action patterny na USD/JPY 18.4.2024

Dow Jones - Intradenní výhled 29.8.2023

Německá ekonomika by mohla ve čtvrtletí mírně posílit

Témata v diskusním fóru

Technická analýza vycházející z nejvyšších časových rámců: USD/JPY

SCALPING aneb 1 minutový graf

Admiral Markets

EUR/USD

Jak obchodovat EUR/USD, USD/CHF a ropu WTI?

Akciové indexy

Profit Swiss

Nejlepší trading příležitosti - kde a jak profitovali tradeři (březen 2024)

Dolar sílí, ale Fed je ještě daleko

Našiel Bitcoin svoje dno? V akej fáze sa nahcádzame?

Technická analýza vycházející z nejvyšších časových rámců: USD/JPY

SCALPING aneb 1 minutový graf

Admiral Markets

EUR/USD

Jak obchodovat EUR/USD, USD/CHF a ropu WTI?

Akciové indexy

Profit Swiss

Nejlepší trading příležitosti - kde a jak profitovali tradeři (březen 2024)

Dolar sílí, ale Fed je ještě daleko

Našiel Bitcoin svoje dno? V akej fáze sa nahcádzame?

reklama