Pair Trading EA

Dobrý den, Motivace

Z mé strany

Výhody

Nevýhody

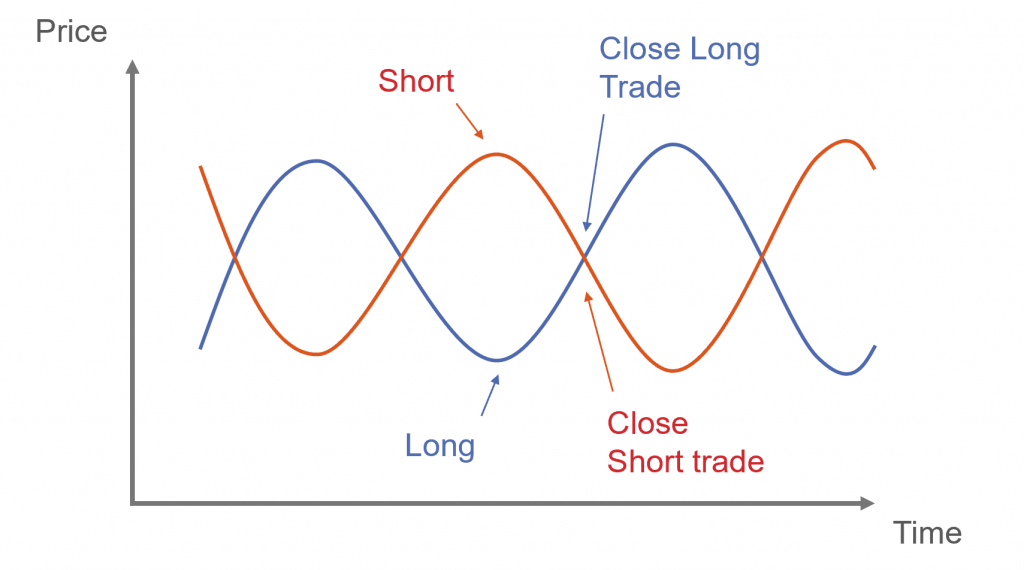

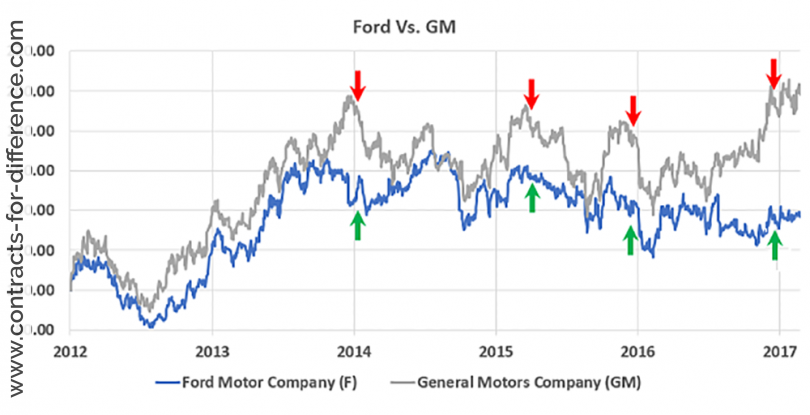

Jak jsem obchodoval

Otevírání

Uzavírání

Poznámka:

Př.: https://www.fxstreet.cz/zpravodajstvi-101619.html

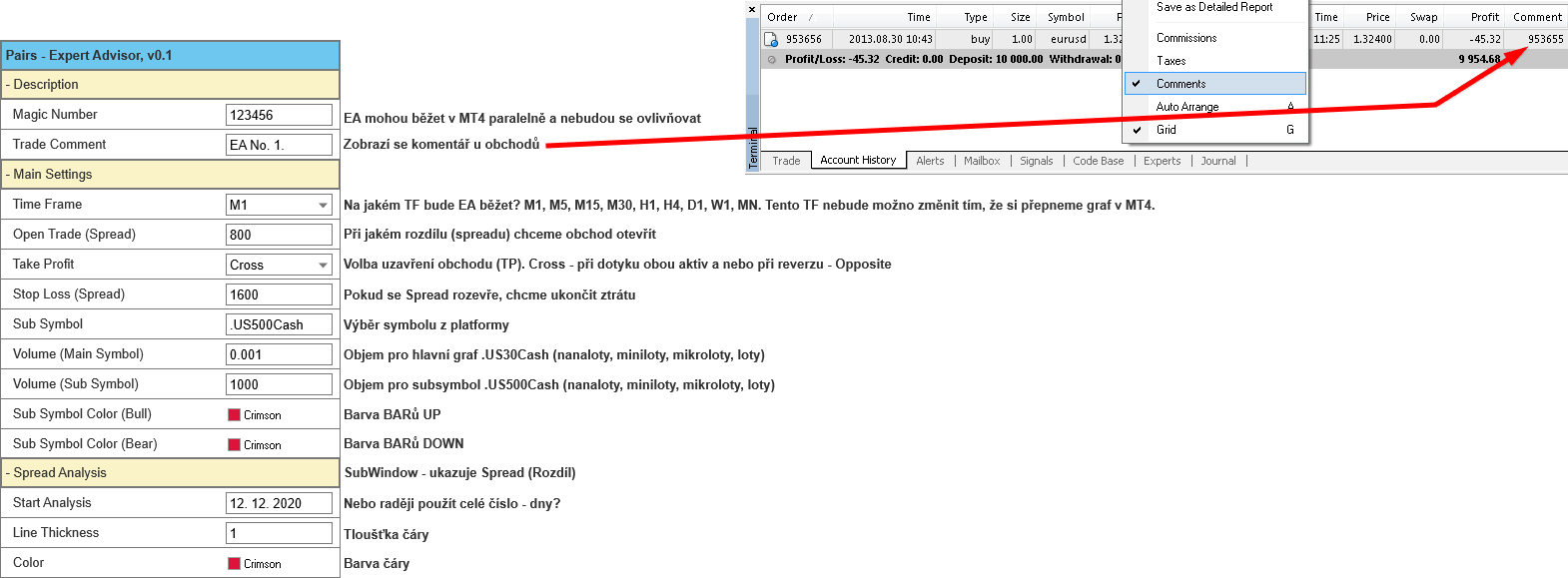

Co by měl EA umět (okénko EA - ruční volby)

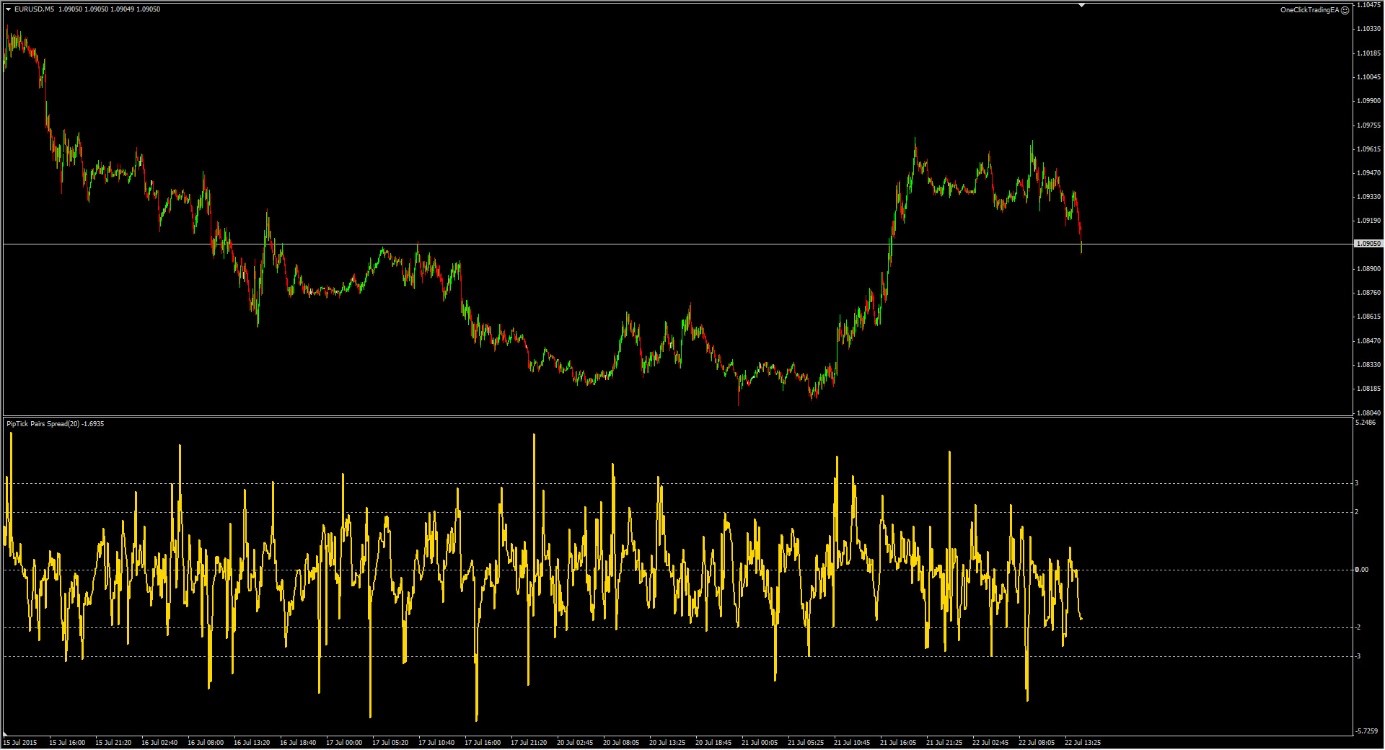

Hlavní okno - graf hlavního instrumentu – vypisované informace vpravo nahoře pod smajlíkem

Spread Window - podokno

Indikátor

Skripty

Děkuji všem za konstruktivní připomínky 😀 |

Jste na diskusním fóru jako nepřihlášený uživatel a Vaše funkce jsou tak omezené. Pro neomezený přístup je nutné být registrovaný a přihlášený uživatel. Nejste-li registrován/a klikněte pro bezplatnou registraci. Jednoduchá registrace vám otevře cestu k profesionálním informacím.

Registrací na FXstreet.cz můžete získat:

- Možnost diskutovat s ostatními tradery.

- Vkládání nových příspěvků a zakládání nových témat v diskusním fóru.

- Možnost vyhledávání v tomto velmi rozsáhlém diskusním fóru.

- Přístup k uzamčeným odborným článkům, sekcím a školy forexu.

- Ebooky, manuály a obchodní systémy zdarma.

- Zasílání newsletterů a informací o nových akcích a aktivitách portálu FXstreet.cz

- Možnost psát vlastní blogy a články.

- Možnost objednání tradingových knih, seminářů nebo VIP zóny.

- Další přínosné informace z oblasti obchodování na forexu.

| Autor | Pair Trading EA (30 odpovědí) |

|---|---|